ירידת מחיר מ-ATH

2022 מתקרבת לסוף השנה; זו הייתה שנה היסטורית לכל סוגי הנכסים בשל ההידוק המהיר של המדיניות המוניטרית ברחבי העולם וחוזקו של הדולר האמריקאי. היו לזה השלכות חמורות על מערכת הקריפטו, שראתה מגוון רחב של חיסולים ושיחות שוליים, כמו גם את קריסת FTX ולונה.

שנה מעורבת עבור המערכת האקולוגית של Ethereum ראתה מיזוג מוצלח בספטמבר, וכתוצאה מכך, ETH היה דפלציוני נטו עבור אוקטובר. עם זאת, גודל ההפסדים מנקודת מבט של משקיעים היה מונומנטלי במערכת האקולוגית של DeFi.

Ethereum נמצא כעת ב-73% הנחה על שיא כל הזמנים שלו, והוא נע סביב 1,200 דולר; חיסולים והפחתת מינוף משמעותיים התרחשו בשנת 2022 עם נפילת לונה במאי וקריסת FTX בנובמבר.

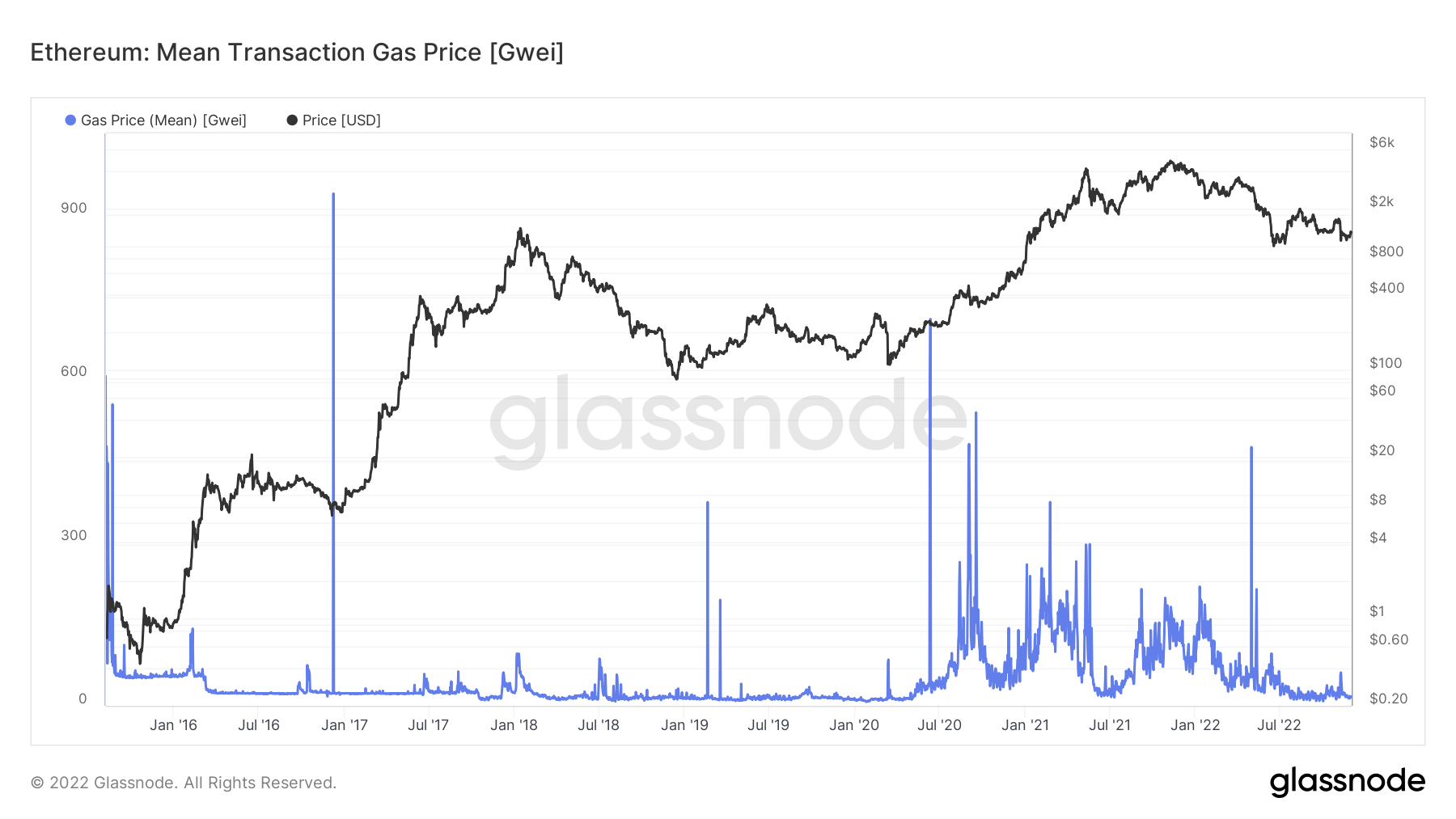

שימוש בגז Ethereum מ-2020 עד 2022

עמלות גז הן העלות של ביצוע עסקה או ביצוע חוזה. לדוגמה, זה יכול לראות החלפה ב-stablecoin או הטבעת NFT.

מאז קיץ 2020, עמלות הגז של Ethereum המריאו בעיקר עקב התפוצצות השימוש ב-DeFi בשרשרת.

למרות שפעילות הרשת פחתה משמעותית מאז קיץ 2021, הנושא של Ethereum בהיותה רשת יקרה עדיין מנצח.

עמלות גז Ethereum מתומחרות ב-gwei, יחידת מידה שווה ערך ל מיליארדית ETH אחת. עלויות הגז משתנות בהתאם לעומס ברשת, כאשר תקופות הדורשות עמלות גז גבוהות יותר במהלך שיא הביקוש כדי לדחוף עסקה.

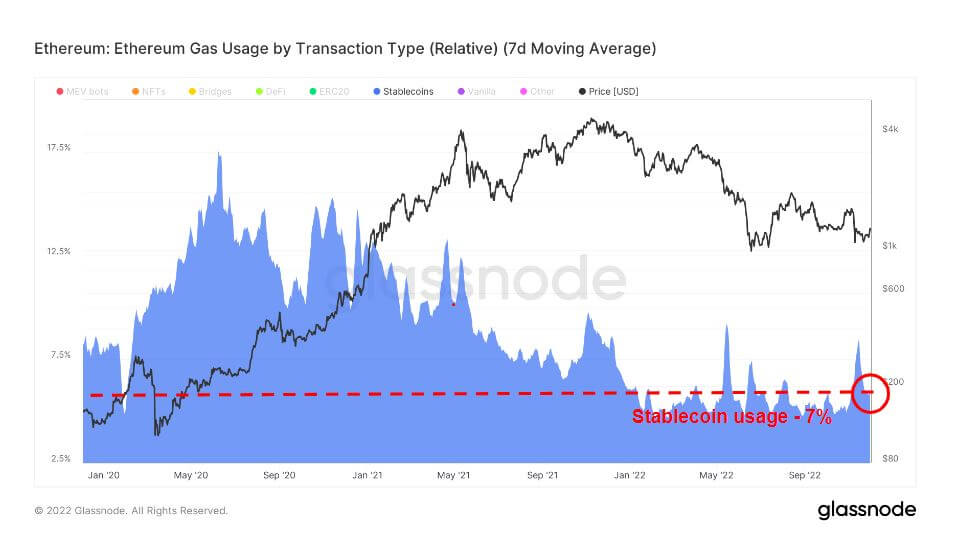

Stablecoins הם מטבעות קריפטוגרפיים שנועדו למזער את תנודתיות המחירים על ידי הצמדתם לנכס ייחוס. נכס הייחוס יכול להיות סחורה, מטבע קריפטוגרפי או כסף פיאט.

השוק מציע מטבעות יציבים שונים, כגון מגובי נכסים, כולל נכסי פיאט, קריפטו או מתכת יקרה, ואלגוריתמים, אשר מוסיפים או מפחיתים מאספקת האסימונים במחזור כדי להצמיד את המחיר לרמה הרצויה.

השימוש הנוכחי בגז עבור stablecoins הוא 7%, אשר היה כמעט קבוע לשנת 2022; עם זאת, אימוץ המוני של stablecoin החל בתחילת 2020, והגיע לשיא של כמעט 20% מהשימוש בגז Ethereum.

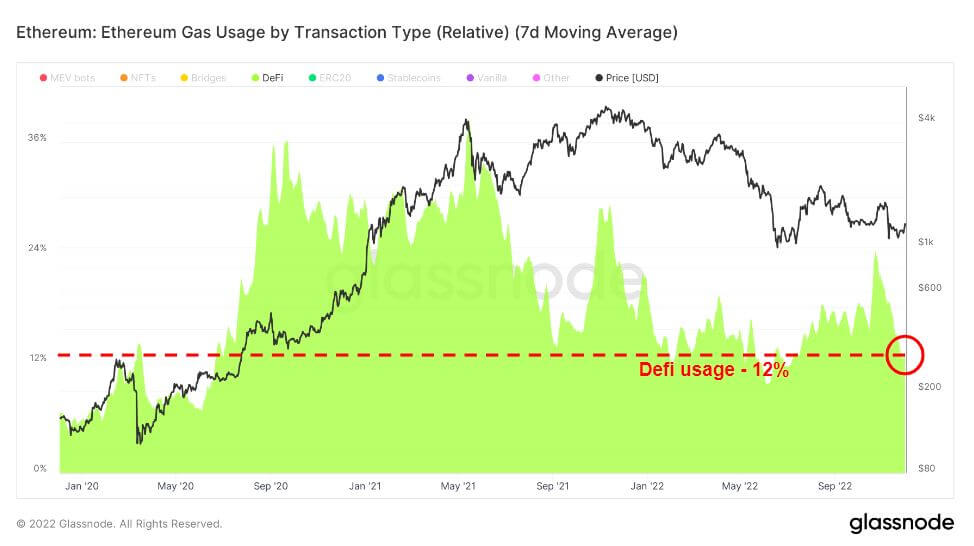

פיננסים מבוזרים (Decentralized Finance) היא טכנולוגיה מתפתחת שמנתקת בנקים ומוסדות פיננסיים, ומקשרת משתמשים ישירות עם מוצרים פיננסיים, בדרך כלל הלוואות, מסחר והלוואות.

DeFi הגיע זמן קצר לאחר בום ה-stablecoin; מיולי 2020, Uniswap התגלתה כמשתמשת הגז המובילה ב-DeFi, שהגיעה לשיא בסביבות יוני 2021 לפני שהצטמצמה כלפי מטה. השימוש ב-DeFi שמר על ממוצע גס של 12% לשנת 2022, מעל תחילת השימוש ב-2020.

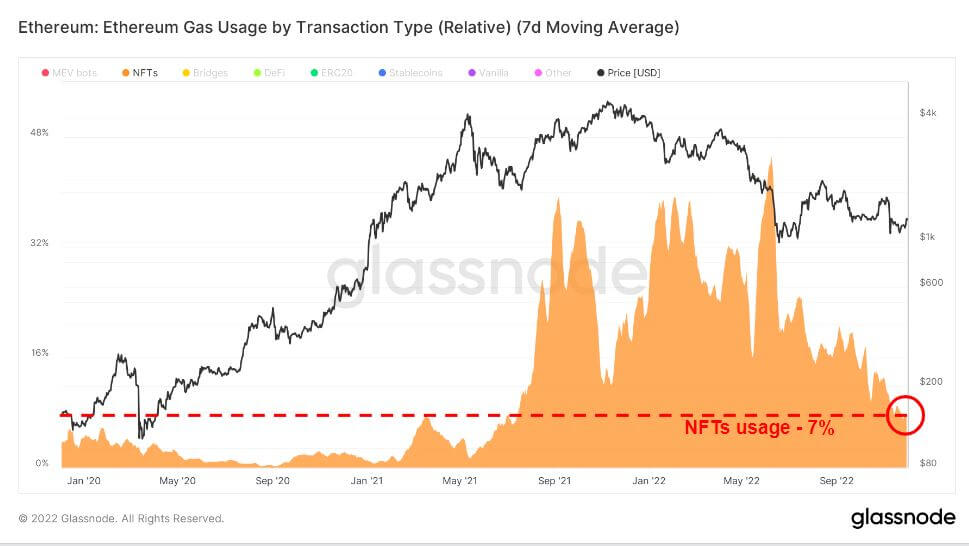

מתוך הטריפקטה, NFTs היו האחרונים לפרוח במחזור זה, והתפוצצו בסוף 2021. כתוצאה מכך, במהלך ריצת השוורים של 2021, OpenSea ראתה את העליות המשמעותיות ביותר בשימוש בגז כתוצאה מהביקוש ל-NFT. עם זאת, מיוני 2022, הביקוש התקרר באופן משמעותי אך נותר גבוה במקצת בהשוואה לשנים קודמות.

ירידה בספירת העסקאות ובמחיר הדלק

השימוש בגז Ethereum וספירת העסקאות נמצאות בשפל של שנה עד היום; מחיר הגז הממוצע היה מושתק במקצת בארבעת החודשים האחרונים, עם עליות קלות עקב המיזוג האחרון וקריסת FTX. בעוד שספירת העסקאות מתקרבת לשפל מהשנה עד היום, מה שמצביע על כך שהשוק הדובי לקח את שלו מהמשתמשים.

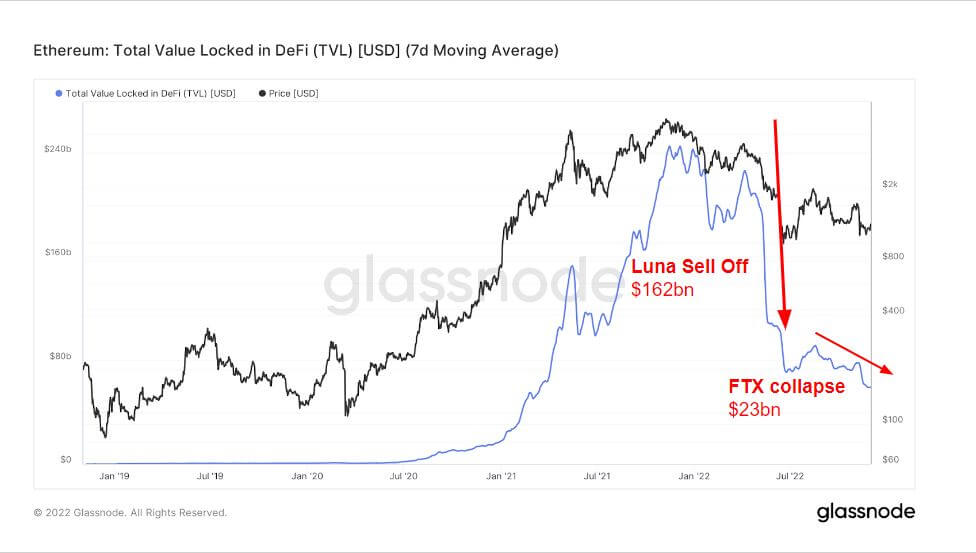

העלייה והירידה של TVL ב-DeFi (USD)

Total Value Locked (TVL) מודד את הערך הכולל של כל הנכסים הנעולים בפרוטוקולי DeFi. TVL נקוב בדולר ארה"ב או ETH, בעוד פרוטוקולי DeFi מציעים הלוואות, מאגרי נזילות, החזקה ועוד.

התרשים שלהלן מציג את הערך הכולל הנעול בכל DeFi, שעבר את ה-240 מיליארד דולר בקיץ 2021, בשל האופי של פרוטוקולי DeFi המסוגלים להשיג מינוף ושימוש בהשאלה ושימוש בקריפטו שלך כבטוחה.

השור של 2021 והדוב של 2022 היו חסרי תקדים בכל שנה בגלל התמריץ האדיר שסיפקו הבנקים המרכזיים ב-2020, שראו את רוב המינוף וההלוואות נמחקו ב-2022.

במהלך המכירה של לונה, TVL ירדה ביותר מ-160 מיליארד דולר; יש להודות, מכירה התרחשה ממש לפני לונה במהלך שיא הריצה השוורית בנובמבר 2021, ככל הנראה משקיעים נסוגו מהמערכת האקולוגית. יתר על כן, קריסת ה-FTX הביאה למכירה נוספת של 23 מיליארד דולר, והעמידה את TVL על כ-70 מיליארד דולר, בדומה לתחילת 2021.

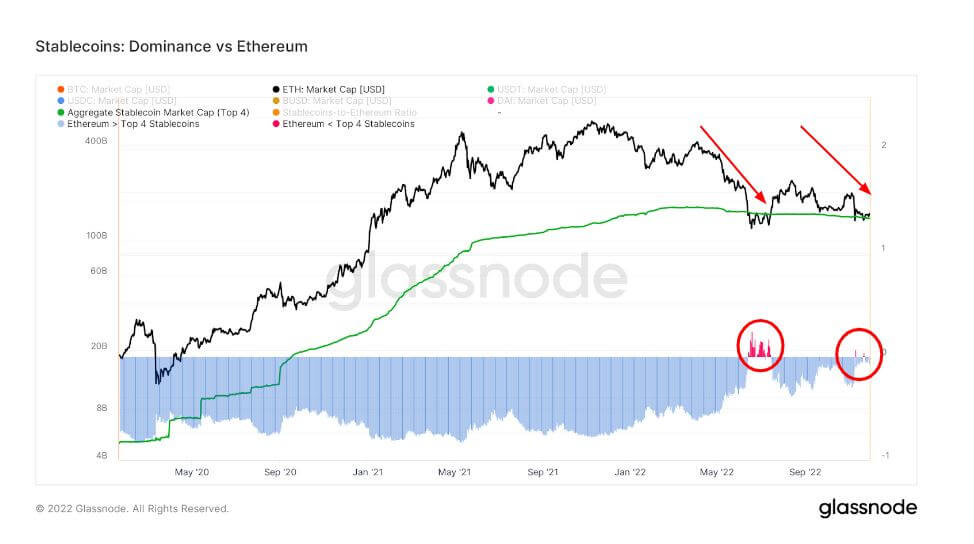

ביצועי Stablecoin כתוצאה מקריסת FTX

הדומיננטיות של Ethereum על ארבעת המטבעות היציבים המובילים נמצאת במגמת ירידה מאז מאי, כאשר המטבעות היציבים הפכו דומיננטיים יותר ביוני - כאשר ETH הגיעה למחיר הנמוך ביותר שלה בשנה.

תרשים זה משווה את שווי השוק של Ethereum לערך המצטבר של ארבעת המטבעות היציבים המובילים USDT, USDC, BUSD ו-DAI. שים לב שהאספקה של מטבעות יציבות אלה מופצת בין מספר בלוקצ'יין מארח, כולל Ethereum.

ביוני, שווי השוק של ETH היה נמוך מ-4 שווי השוק המובילים של stablecoin עקב לונה, וכך קרה במהלך קריסת ה-FTX; עם זאת, ירידה קטנה בהרבה לתקופה קצרה בלבד.

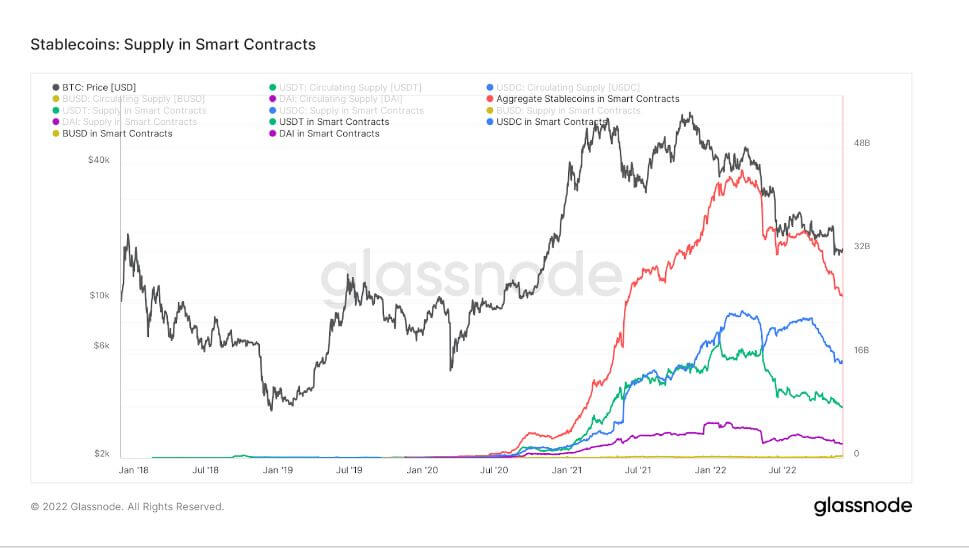

התרשים שלהלן מציג את סך האספקה שהונפקה והוחזקת במסגרת חוזים חכמים של Ethereum. תרשים זה מציג את ההיצע המצטבר המוחזק בחוזים חכמים לצד עקבות בודדים עבור ארבעת המטבעות היציבים המובילים USDT, USDC, BUSD ו-DAI.

מגמה בולטת נוספת במערכת האקולוגית של stablecoin היא הירידה החמורה בהיצע החוזים החכמים. ההיצע המצטבר בשיאו עמד על 44 מיליארד דולר; מאז קריסת לונה ו-FTX, הוא תלוי כעת בסביבות 25 מיליארד דולר. ירידה משמעותית גם בכל 4 המטבעות היציבים המובילים.

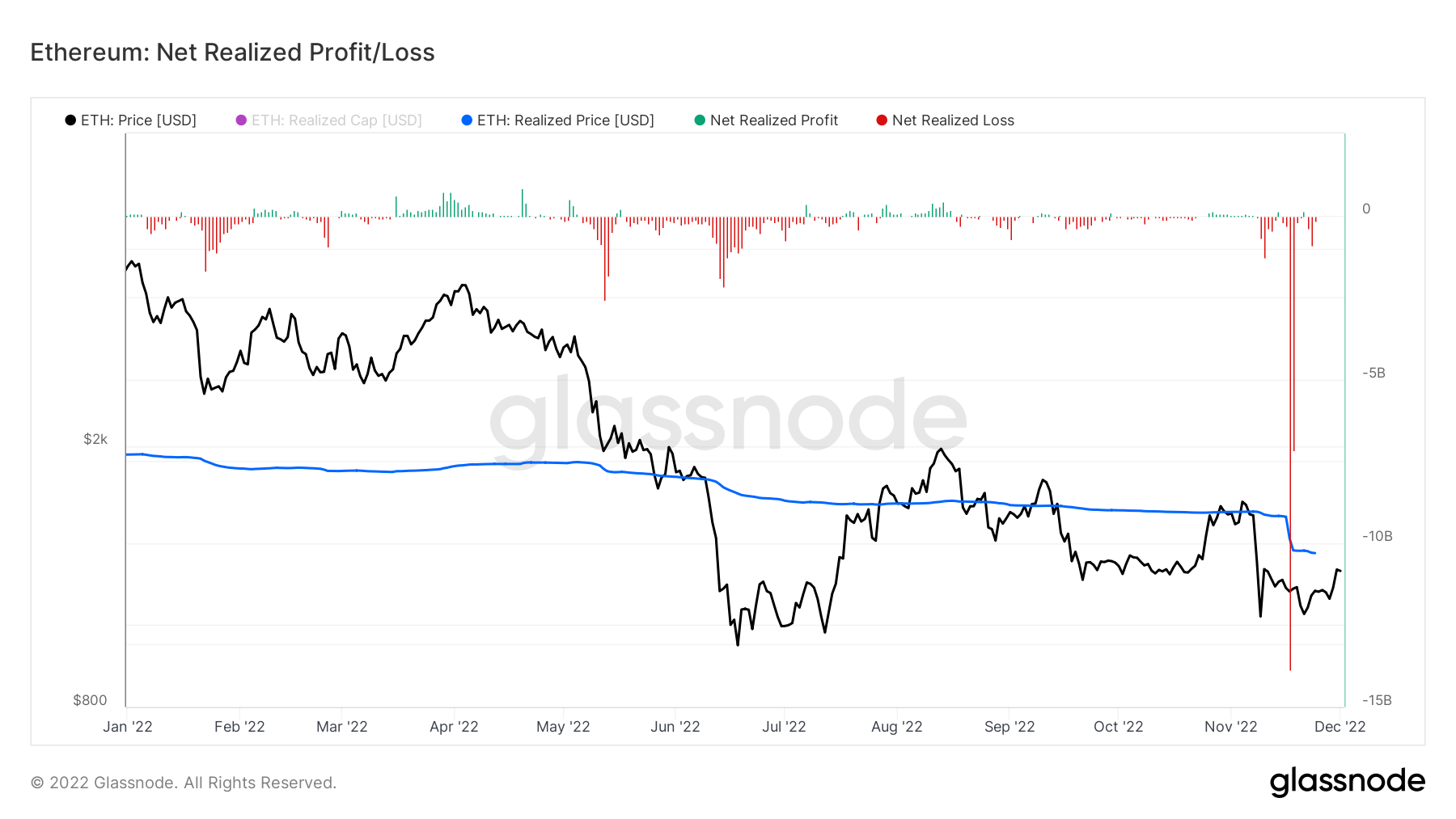

הפסדים משמעותיים עבור Ethereum

רווח/הפסד ממומש נטו הוא הרווח הנקי או ההפסד הנקי של כל המטבעות שהושקעו באותו יום. המחיר שבו הועבר לאחרונה כל מטבע שהוצא והמחיר הנוכחי מאפשרים חישוב של ערך הדולר שהבעלים מימש ברווח או הפסד.

במהלך השבוע במהלך קריסת ה-FTX, הבין Ethereum שההפסדים הסתכמו ביותר מ-20 מיליארד דולר, כאשר 14 מיליארד דולר הגיעו ב-17 בנובמבר, גרוע פי כמה מקריסת לונה עבור המשקיעים.

מקור: https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/