מוסדות רוצים להיכנס לקריפטו. אף אחד כבר לא מתווכח הרבה על הנקודה הזו. העניין הוא שלא קל לשחקני פיננסים מסורתיים להשתתף בשווקי נכסים דיגיטליים מבוססי בלוקצ'יין.

ולמרות שרגולציה מצוטטת לעתים קרובות כבעיה העיקרית המעכבת את האימוץ המוסדי, ישנן סוגיות אחרות, לוגיסטיות יותר, שצריכות להתייחס גם כן.

צווארי הבקבוק המשמעותיים ביותר איתם מתמודדים סוחרי TradFi המעוניינים לסחור בנכסים דיגיטליים כוללים:

- סיכון צד שכנגד

- ניהול בטחונות

- שליטה במאזן

תהליך הבורסה של היום מתחיל לפחות 100 שנים אחורה, כאשר דברים הופכים בהדרגה לדיגיטציה ב-50 האחרונות.

בשל האופן שבו פועלת טכנולוגיית ה-Blockchain Ledger, מסחר קריפטו נראה קצת אחרת. כלומר, בורסות קריפטו דורשות מהסוחרים לממן מראש כל עסקה.

זה יוצר סיוט תפעולי עבור חברות מסחר מכיוון שהוא מחייב אותן לנהל גיליונות אלקטרוניים שעוקבים אחר עסקאות על פני מספר בורסות ואפוטרופוסים, כמו גם הסדר דו-צדדי עם דסקי OTC. חברות רבות טוענות כי למעלה מ-40% מהצוות שלהן מתמקד במשימה היחידה של פתרון בעיה זו.

למה דברים עובדים ככה, איך זה יוצר בעיה ומהם כמה פתרונות אפשריים?

אופי הבעיה

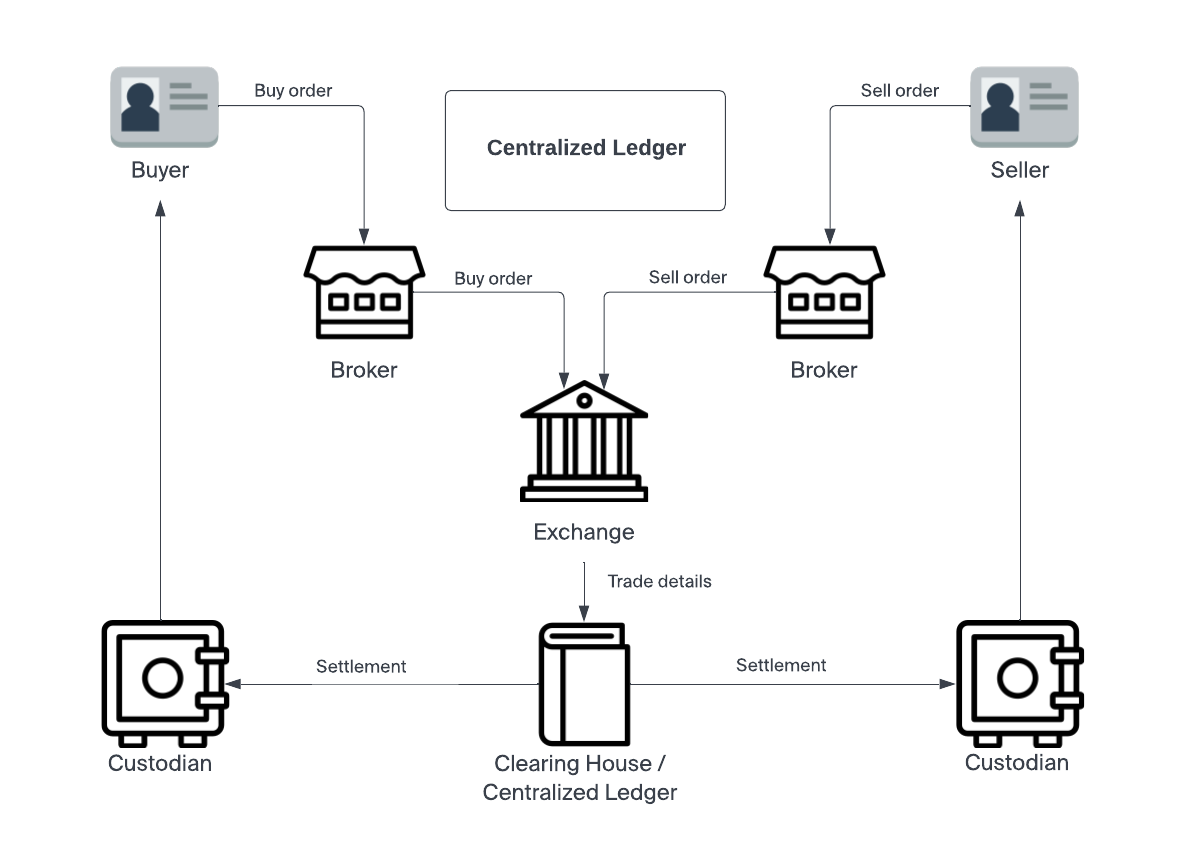

טכנולוגיית הבלוקצ'יין הובילה לארגון מחדש מהותי של תהליך הסליקה וההסדר.

במימון מסורתי, תהליך זה כולל שלושה שלבים: ביצוע, סליקה וסדר. אלה מטופלים על ידי מתווך המכונה מסלקה.

ביצוע הוא כאשר ברוקר ממלא פקודה של משקיע לרכוש או למכור נייר ערך. באחריות המתווך בתהליך זה למלא את ההזמנה במחיר הטוב ביותר שניתן. לאחר מילוי ההזמנה, היא נכנסת לשלב הסליקה. בשלב זה גורם אחר הנקרא מסלקה לוקח על עצמו את האחריות לאמת את זהות הצד השני ולאשר שיש ברשותו את הנכס המדובר. לאחר אישור כל הצדדים הדרושים, הסחר נכנס לשלב ההסדר. כאן הנכס מחליף ידיים באופן רשמי בין המסלקה לאפוטרופוס של המשקיע.

המסלקה קיימת כדי לספק צד ניטרלי לעסקה בין הבורסה לאפוטרופוס. וזה מסמן את ההבדל העיקרי בין הסדר בלוקצ'יין. מאחר שהסדר מסורתי דורש אמון, הצדדים היריבים משתמשים בנייטרליות של המסלקה כדי לייצג את האינטרסים של שני הצדדים בצורה הוגנת. זה מה שמאפשר בסופו של דבר למסלקה את הסמכות להעביר רשמית כתבי בעלות.

אך חשוב לציין שהמסלקה אינה מחליפה נכסים עם האפוטרופוס באופן פרטני. זה יהפוך את התהליך לבלתי יעיל יותר באופן אקספוננציאלי. במקום זאת, המסלקה והאפוטרופוסים מנקים עסקאות על פני מאזניהם באופן שמצמצם את מספר ההעברות הבודדות. לדוגמה, עסקה ממתינה מהאפוטרופוס למסלקה יכולה לבטל או לנכות עסקה ממתינה שווה ערך מהמסלקה לאפוטרופוס.

חשבונאות מסוג זה מאפשרת למשקיע את היכולת לממן את העסקה לאחר סידורה עם האפוטרופוס. זה יוצר יעילות הונית עבור כל הצדדים המעורבים - מה שמגדיל את היקף העסקאות הכולל.

התיישבות בבלוקצ'יין

אבל כאשר המסחר מבוצע על פנקס בלוקצ'יין, סליקה וסילוק יכולים להתרחש בו זמנית. הצדדים כבר אומת את זהותם והמחיר והנפח של העסקה סוכמו בצורה של עסקה בפנקס החשבונות. אבל התהליך המהיר הזה הוא חרב פיפיות. מכיוון שאין מסלקה המנהלת מאזן עם אפוטרופוסים מוסדרים, הבורסות נאלצות לדרוש מימון מראש עבור כל עסקה. אין זמן סילוק T + 2 המאפשר חלון זמן להתרחשות המימון. עסקאות מבוססות בלוקצ'יין יכולות להתרחש על בסיס T + 0. בעת שימוש בבורסת קריפטו, "יש לך גישה ישירה לשוק", כמו גארי גנסלר שים את זה בהרצאה של 2018 ב-MIT על סליקה, הסדר ועיבוד לאחר סחר.

הדרישה ממוסדות להסתגל למודל זה האטה את קצב האימוץ לזחילה. במקום שעסקאות יטופלו על ידי מסלקה, המודל המבוסס על בלוקצ'יין מחייב את הדסקים המוסדיים לעקוב אחר עסקאות בין מספר בורסות באמצעות גיליונות אלקטרוניים.

כ-68% מחברות המסחר מצהירות שתזרימי עבודה לא יעילים של מימון והסדרים היו המכשולים העיקריים שעומדים בפניהם בכל הנוגע להגדלת עסקיהם.

מה ניתן לעשות כדי למתן את המחסום המונומנטלי הזה?

הפתרון

למרבה המזל, הצוות ב- Apifiny עבד על דרכים לפתור בעיה זו.

עם פלטפורמת Apifiny, משתמשים יוצרים חשבון יחיד עם קבוצה אחת של כניסות וממשקי API. הפלטפורמה מחוברת ליותר מ-20 בורסות, מה שמאפשר למשתמשים לנהל את כל העסקאות שלהם במקום אחד. ניתן לנהל העברות כספים גם מהחשבון הראשי לבורסה חיצונית, או בין בורסות שונות, הכל מאפיפיני.

פתרון זה נותן מענה למכשולי יעילות ההון מזווית אחרת. במקום להקים צד שלישי מהימן לרשת, זה הופך את הגישה הישירה לשוק לנגישה יותר.

לקוחות Apifiny יכולים להעביר בין חשבונות המשנה שלהם ללא צורך לשמור עתודות במספר פלטפורמות. גמישות זו הופכת את צווארי הבקבוק התפעוליים לפחות לא נוחים ופותחת את הדלת לעניין מוסדי גדול יותר. הפלטפורמה תומכת גם בהעברות מאובטחות באמצעות Fireblocks והעברות מיידיות בבורסות נבחרות.

בעוד שהחידושים הטכנולוגיים הללו הופכים את מחזור המימון ליותר יעיל, Apifiny עובדת גם על פיתוח פתרונות להתמודדות עם האתגרים המערכתיים. הם מאמינים שניתן להנהיג מערכת סליקה מוסדרת באופן הממנף את היעילות של טכנולוגיית הבלוקצ'יין מבלי לאלץ אפוטרופוסים ובורסות להסדר דו-צדדי עם דסקי OTC ועושי שוק. Haohan Xu, מייסד ומנכ"ל Apifiny אמר,

"אנחנו מתמקדים בבניית התשתית לסוחרים או מוסדות מקצועיים כדי לגשת למסלול השלם לשוק בצורה הכי חלקה שאפשר."

השוואה בין השוק המפוצל הנוכחי ממחישה את גישתם.

Haohan Xu המשיך והוסיף, "אז, המטרה הסופית שלנו כאן היא שימוש בתשתית חזקה כשיטה לאיחוד והדבקה של שוק קריפטו שלם, כך שלסוחרים תהיה גישה נקודתית מגילוי מחירים ונזילות; איזון וניהול קרנות חוצות זירות מסחר; לדיווח וניתוח לאחר סחר".

תוכן זה ממומן על ידי אפיפיני.

קבל את החדשות והתובנות המובילות של הקריפטו לתיבת הדואר הנכנס שלך מדי ערב. הירשם לניוזלטר החינמי של Blockworks עכשיו.

בריאן ניבלי

בריאן ניבליבריאן הוא סופר עצמאי שמסקר את תחום מטבעות הקריפטו מאז 2017. עבודתו הופיעה בפרסומים כגון MSN Money, Blockchain.News, Robinhood Learn, SoFi Learn, Dash.org ועוד. בריאן גם תורם לעלוני ההשקעות של Nicoya Research, מנתח מניות טכנולוגיה, מניות קנאביס וקריפטו.

מקור: https://blockworks.co/news/understanding-the-biggest-institutional-adoption-bottleneck-poor-settlement/