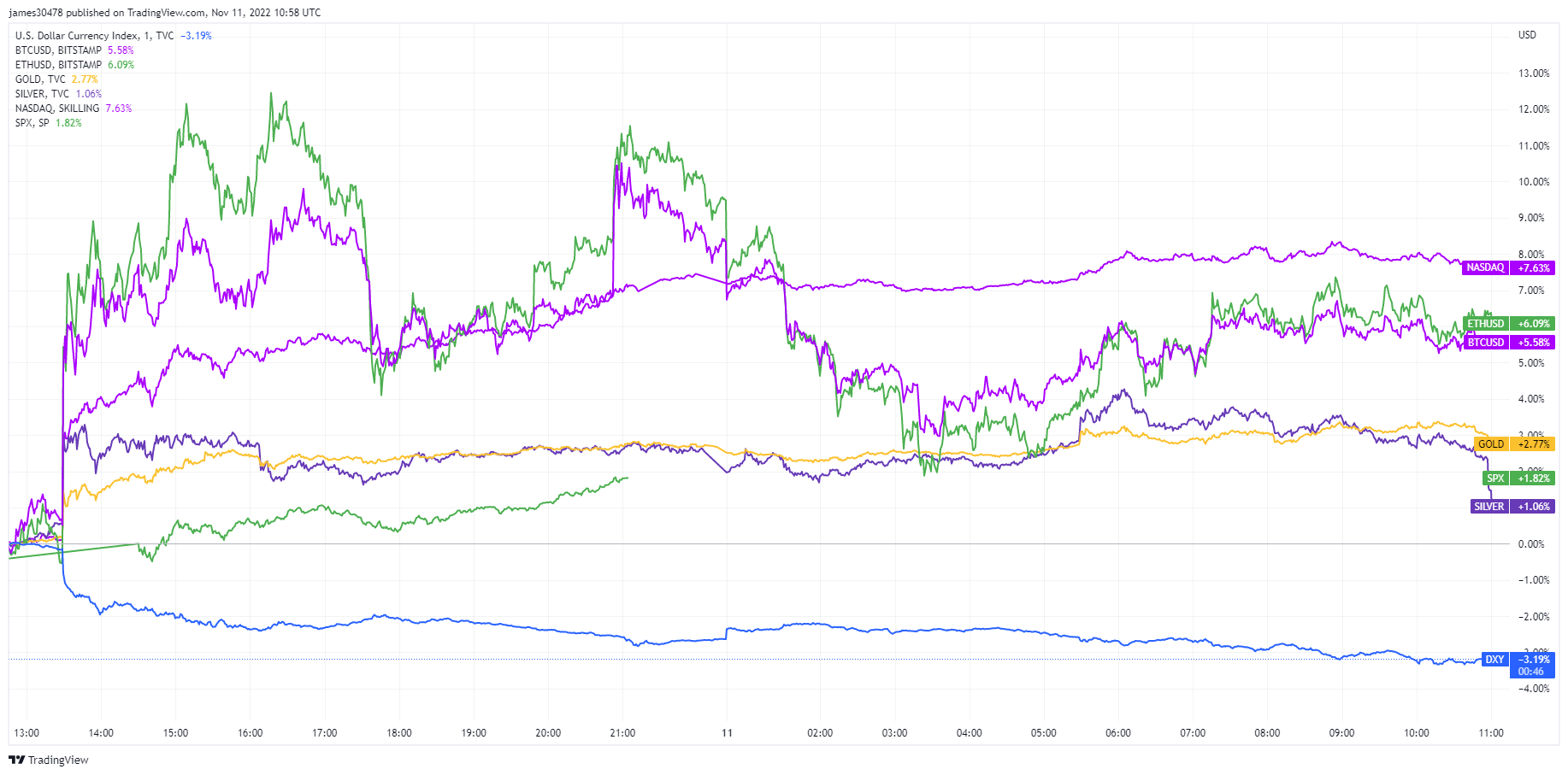

במשך כמעט כל שנת 2022, נתוני האינפלציה בארה"ב גרמו לכאב בשווקים, עם זאת, האטה באוקטובר נתנה תקווה חדשה להעלאות הפד פחות אגרסיביות. משקיעים תפסו את ההזדמנות בשתי ידיים שכן למניות בארה"ב ולרווחים קבועים היה היום הטוב ביותר שלהם מאז אביב 2020, בעוד שמדד הדולר שקע עם הירידה היומית החמורה ביותר מאז 2009.

האינפלציה הראשית בארה"ב ירדה ל-7.7% מ-8.2% בספטמבר, אשר ראה את קצב האינפלציה האיטי ביותר מאז ינואר.

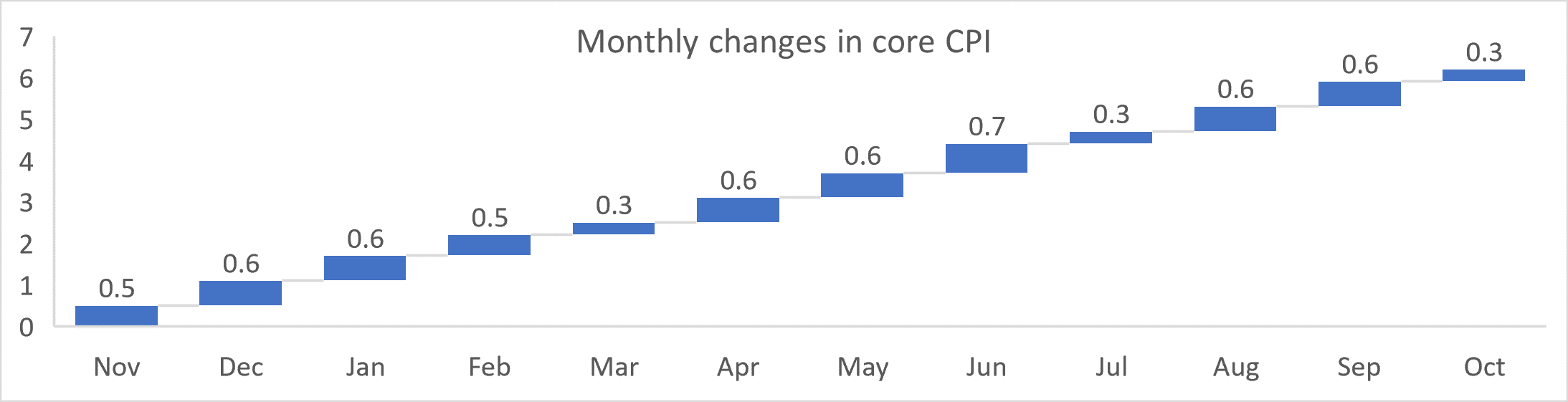

אינפלציית הליבה עלתה ב-0.3% באוקטובר והביאה את נתוני הליבה ל-6.3% מהשיא של 6.6 שנה של XNUMX%.

תקוות מחודשות להאטה בהעלאות הריבית ולסיום מוקדם יותר של מחזור הפד עקב האטה באינפלציה הליבה והכותרת. נשיא הפד של פילדלפיה, פטריק הארקר, הגיב,

"אני מצפה שנאט את קצב העלאות הריבית שלנו ככל שנתקרב לעמדה מגבילה מספיק."

כעת עומדות הציפיות לעלייה של 50 נקודות בסיס בדצמבר, ולקיצוץ של 19 נקודות בסיס משיא הריבית של קרנות הפד שצפוי ביוני.

ירידות חדות בתשואות של האוצר בארה"ב והדולר ראו תיאבון לנכסי סיכון כאשר המשקיעים ראו שהאינפלציה הכותרתית עשויה להתהפך. המניות בארה"ב זינקו כאשר S&P נסגרה בעלייה של 5.5%, נאסד"ק בעלייה של 7.4%, כמו גם זינוק של זהב וכסף. גם ביטקוין וגם את'ריום עלו בעקבות החדשות החיוביות, 6% ו-8% בהתאמה.

העצרת הזו הייתה קצרת מועד עם התגלגלות מרווה ה-FTX. המשקיעים חוו תקופה קצרה של אופטימיות שהעלתה את המחירים באופן זמני לפני שהסנטימנט הדובי השתלט שוב והכניעה התחדשה, מה שעשוי לדחוף את המחירים אפילו נמוך יותר מבעבר.

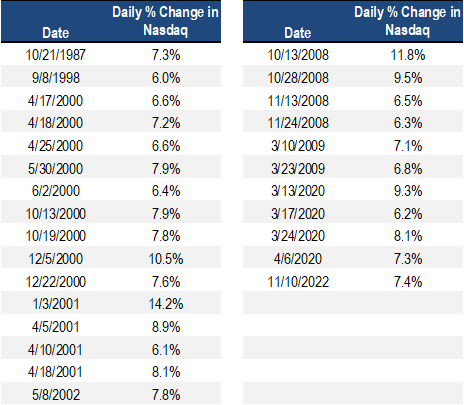

ב-10 בנובמבר, נרשמה עלייה של 7.5% בנאסד"ק, הרווח הגדול ביותר מאז מרץ 2020, ולפי Stockcharts ימים כאלה לא קורים בשווקים השוורים. בשנים 2000-2002, לנאסד"ק היו 14 ימים בעלייה של 6% או יותר, והמשקיעים לא היו נכונים כשהם קוראים לתחתית בכל 14 ההזדמנויות.

יתרה מכך, בשנים 2008-2009, נאסד"ק עלה ב-6% או יותר במשך 6 ימים, והסוחרים היו טועים 4 פעמים כשהם חושבים שהתחתית התרחשה.

מכיוון שהשווקים צופים פני עתיד, ייתכן שהנרטיב השתנה מהאינפלציה הגיעה לשיא, למיתון פוטנציאלי שיראה את הפד יעצור, יתהפך או אפילו יחדש את ההקלה הכמותית בשלב מסוים במחצית הראשונה של 2023.

מקור: https://cryptoslate.com/investors-digest-lower-than-expected-cpi-as-risk-on-assets-rallied-while-dxy-sunk-into-the-weekend/