התקופה שבין עכשיו לסוף השנה מסמנת קטע שורי היסטורי של השנה עבור מניות ארה"ב, במיוחד רגע לפני ואחרי חג המולד. השאלה עבור המשקיעים היא האם גורמים עונתיים נוחים יעמדו על ידי היסודות הכלכליים.

נראה שהמומנטום לקראת הבהלה למניות בסוף השנה רק מתחזק כעת לאחר שמדד S&P 500

SPX,

עלתה ב-12.6% מהשפל שלו באוקטובר - מונעת על ידי דוחות אינפלציה טובים מהצפוי לחודש שעבר ורפובליקנים ידידותיים לעסקים ניצחון דחוק של הבית.

תעשיות דאו

הדאו ג'ונס,

זינקו בכמעט 20% מאז השפל של סוף ספטמבר, על סף הסף שיסמן יציאה משוק דובים, בעוד שה-Nasdaq Composite הציג ביצועים בינוניים כשהמשקיעים נשארים בכיפוף על החלטת הריבית של הפדרל ריזרב בדצמבר, נתוני אינפלציה נוספים וסיכונים גיאופוליטיים מעבר לים.

המדדים העיקריים רשמו עליות בשבוע חג ההודיה המקוצר בחגים, כאשר ה-Dow עלה ב-1.8%, ה-S&P 500 עלה ב-1.5% וה-Nasdaq Composite התקדם ב-0.7%.

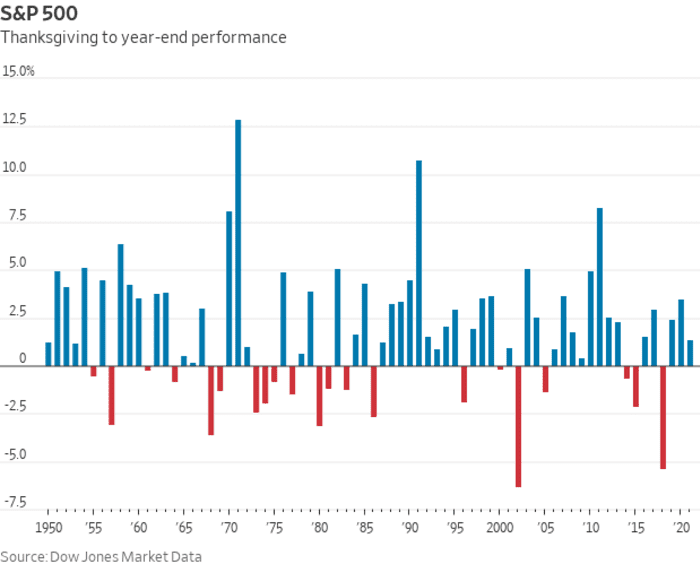

ואז יש רוח גב עונתית של סוף השנה. על פי נתוני השוק של דאו ג'ונס, מדד ה-S&P 500 עלה ב-71% מהזמן בטווח שחג ההודיה ועד סוף השנה, בהתבסס על נתונים שחזרו לשנת 1950. בממוצע, מדד המניות הגדולות עלה ב-1.8% באותה תקופה . נתונים כאלה יכולים להוות מדריך גס למשקיעים, אך אינם ערובה לביצועים בשנה נתונה, כפי שממחישים הקווים האדומים בתרשים למטה.

נתוני שוק של דאו ג'ונס

והדפוס העונתי החיובי הזה עשוי להתנגש בחששות ש-2023 עלולה להביא סטגפלציה: התוצאות הכלכליות הגרוע מכולם וזו שהמשקיעים יידרשו להיות מוכנים אליה. סטגפלציה מוגדרת כתקופה של צמיחה כלכלית איטית בתוספת אינפלציה גבוהה מתמשכת, דינמיקה שעשויה כבר להתבצע בארה"ב

אזהרות על מיתון עמוק אולי בארה"ב לפניו מהבהבות בקביעות בשוק האג"ח, שבו המרווח הנפוץ בין 2-

TMUBMUSD02Y,

ותשואות של האוצר ל-10 שנים

TMUBMUSD10Y,

נשאר קרוב למינוס 80 נקודות בסיס - כלומר הריבית ל-10 שנים עומדת על כמעט 0.8 נקודת אחוז מתחת לתשואה לשנתיים. העקומה בשבוע האחרון הגיעה אליה הפוכה ביותר מאז 1981. היפוכים כאלה נתפסים כאינדיקטור מיתון אמין.

צמיחה בארה"ב הפך חיובי ברבעון השלישי ונראה כי האינפלציה הולכת ופוחתת, בהתבסס על מדד המחירים לצרכן של אוקטובר שבה ירד שיעור הכותרת השנתי ל-7.7% לעומת 8.2% קודם לכן. עם זאת, עליות המחירים אינן מגיעות מהר מספיק כדי שהפדרל ריזרב יוותר לחלוטין על העלאות ריבית אגרסיביות, שעלולות להטות את הכלכלה הגדולה בעולם לשפל.

"החלק המסובך למשקיעים בתרחיש סטגפלציה יהיה בלבול לגבי היכן להשקיע", אמר מארק נוימן, מייסד אטלנטה. הון מוגבל והיוצר של אינדקס יתומים של ESG שעוקבת אחר מניות עם שווי שוק משולב של 3 טריליון דולר.

זהו היפוך ממגמות השוק ששררו במשך חלק ניכר מהשנה הנוכחית ו"נובע בחלקו ממיצוב קיצוני של משקיעים בעסקאות אלה שהופכים על ידי החשש להחמיץ [על] ראלי לסוף השנה", אמר ג'ייסון דרהו, ראש הקצאת נכסים ביבשת אמריקה ב-UBS Global Wealth Management.

תוספת לטון השורי של החודש האחרון במניות הייתה חזקה מהצפוי של אוקטובר מכירות הקמעונאיות פלוס חלש מהצפוי דוח מחיר יצרן, שניהם מראים כי "הכלכלה מחזיקה מעמד היטב, למרות העלייה המתמשכת בריביות לטווח קצר", אמר סם סטובאל, אסטרטג ההשקעות הראשי של CFRA Research בניו יורק.

"העונתיות תציע קצת עלייה למניות לקראת סוף השנה, ואני חושב שהמשקיעים מצפים שהפדרל ריזרב יעלה ב-50 נקודות בסיס בדצמבר ואולי לא יהיה כל כך ניצי בהצהרה שלהם", אמר סטובל באמצעות טלפון. "כרגע, שוק המניות מניח שאנחנו לא נופלים למיתון או, אם יהיה לנו מיתון, הוא יהיה מתון ושכנראה שה-Fed יוריד את הריבית בחלק האחרון של 2023".

הוא אמר שהתחזית הכלכלית של CFRA קוראת לכלכלת ארה"ב להחמיץ במעט מיתון, אך עדיין ליפול לסטגפלציה, ואחריה התאוששות בצורת U, ולא בצורת V.

"אם כיוון האינפלציה ימשיך להיות מטה - כלומר, האינפלציה יורדת בהדרגה אך בעקביות - זה יספיק כדי לגרום למשקיעים להרגיש די טוב לדעתי", אמר סטובל ל-MarketWatch. "בנוסף, אנו מצפים לראות שיפור בצמיחת הרווחים הארגוניים ככל שאנו עוברים לשנת 2023."

לדברי סטיבן סאטמאייר, אסטרטג טכני ראשי במניות של BofA Securities, 10 פגישות המסחר האחרונות של דצמבר עד 10 הפעילויות הראשונות של ינואר הוכחו כתקופה שורית עבור S&P 500, פעם אחר פעם: המדד עלה ב-72% מהזמן על תשואה ממוצעת של 1.19% במהלך 10 פגישות המסחר האחרונות של דצמבר, הוא אמר. החוזק הזה נוטה להימשך לשנה החדשה, כאשר ה-S&P 500 עלה ב-64% מהמקרים עם תשואה ממוצעת של 0.72% במהלך 10 הימים הראשונים של ינואר.

מארק Hulbert: "עצרת סנטה קלאוס" למניות צפויה השנה - אבל לא תפתחו מתנות עד אחרי חג המולד

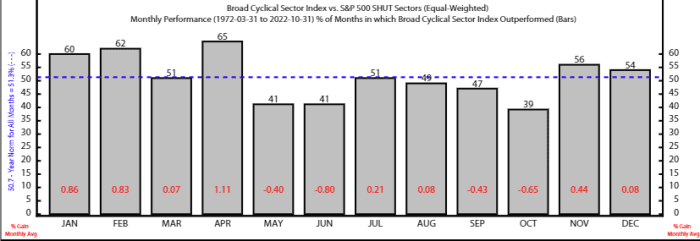

אותם גורמים עונתיים של סוף השנה פועלים לצד דפוס ידוע שראה את הביצועים הטובים ביותר של המניות על מתיחה של שישה חודשים החל מנובמבר.

התקופה של ששת החודשים מנובמבר עד אפריל נוטה להעדיף מניות במגוון רחב של מניות מחזוריות, לפי האסטרטג רוב אנדרסון והאנליסט Thanh Nguyen ב-Ned Davis Research. המדד המחזורי הרחב של NDR, הכולל את המגזרים התעשייתיים, הצרכנים-שיקול הדעת והחומרים, עשה ביצועים טובים יותר מסל הגנתי המורכב מחברות מוצרי יסוד, שירותי בריאות, שירות וטלקומוניקציה, בממוצע, בין ששת החודשים הללו מאז 1972.

הם גם אמרו כי סיבות טכניות תומכות במקרה של עלייה בסוף השנה במניות בארה"ב, תוך שהם ציינו כי "כוחות חיצוניים יכולים להציף מגמות עונתיות".

מקור: Ned Davis Research

נקודות השיא לשבוע הקרוב כוללות פרסום ביום חמישי של מד האינפלציה המועדף על הפד לאוקטובר ודוח השכר הלא-חקלאי של יום שישי לנובמבר.

ביום שני, מרקטוואץ' מראיין את נשיא הפד של סנט לואיס, ג'יימס בולארד. יום שלישי מביא את מדד מחירי הדירות של S&P Case-Shiller בארה"ב, מדד מחירי הדירות בארה"ב FHFA ומדד אמון הצרכנים של נובמבר.

אל תחמיצו: בולארד של הפד אמור לדבר על אינפלציה, ריבית ב-MarketWatch Q&A שני

פרסומי הנתונים העיקריים של יום רביעי כוללים את דו"ח התעסוקה של ADP, עדכון לתמ"ג ברבעון השלישי, מדד מנהלי הרכש של שיקגו, עדכונים על משרות פנויות ופיטורין לאוקטובר, ודו"ח ה-Beige Book של הפד. גם יו"ר הפד ג'רום פאוול אמור לנאום במכון ברוקינגס.

קבוצת הנתונים של יום חמישי כוללת תביעות שבועיות לאבטלה, מדד מחירי ההוצאות לצריכה אישית של אוקטובר, מדד S&P הייצור האמריקאי של S&P ומדד הייצור של ISM. ביום שישי מתפרסמים נתוני השכר הלא-חקלאי של נובמבר ושיעור האבטלה.

מקור: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo