בפעם הראשונה אי פעם, החוב הלאומי של ארה"ב חצה למעלה 31 טריליון דולרים החודש, בתקופה שבה הפדרל ריזרב נמצא בנסיגה מרכישת חוב ממשלתי והעניין של המשקיעים הזרים בו הולך ופוחת.

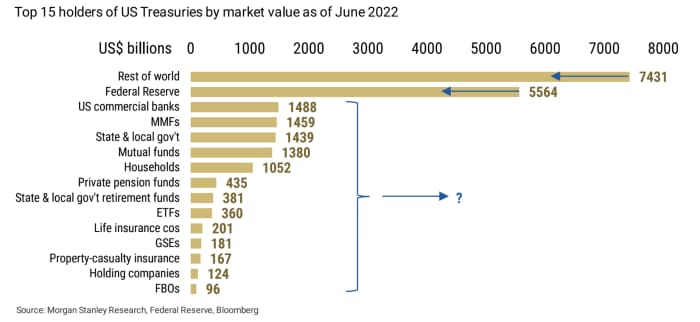

עם השחקנים הגדולים ביותר מחוץ לתמונה, Treasurys מחפשת כעת קבוצת קונים אמינה אחרת. אין כמעט ספק שניירות הערך יגיעו בסופו של דבר לידיים של מישהו, על פי האסטרטג מתיו הורנבך במורגן סטנלי. השאלה הגדולה יותר, הוא אומר, היא באיזה מחיר ניירות הערך האלה ייקנו וימכרו באמצעות שחקנים שוליים.

מקור: מחקר מורגן סטנלי, הפדרל ריזרב, בלומברג

השמיים היעדר קונים גדולים עבור Treasurys הוא רק עוד מקור לדאגה ברשימת החששות הפוקדים את שוק האג"ח הממשלתיות בארה"ב. השוק, בדרך כלל שוק הרווח הקבוע העמוק והנזיל ביותר בעולם, מתמודד למעשה עם נזילות דלילה - מה שמספר סוחרים, אקדמאים וגורואים בשוק האג"ח יכולים לטעון. ליצור משבר. בנוסף, של שוק האוצר מקבילה בבריטניה חווה לאחרונה מכירת פרועים שהובילו להתערבויות של בנק אוף אנגליה והעלו חשש לגלישה לשווקים בארה"ב.

לקרוא: המשבר בבריטניה נשפך לחובות הזבל של ארה"ב ו דעה: הבורסה בבעיה. זה בגלל ששוק האג"ח "קרוב מאוד להתרסקות".

"מגוון רחב של שחקנים במשק רוכשים אג"ח ארה"ב. בין אם הקונים הם בנקים מסחריים, מנהלי נכסים או משקי בית בארה"ב, ניירות הערך של משרד האוצר שיונפקו על ידי הממשלה יירכשו על ידי מישהו", כתב הורנבך בהערה ביום שלישי. השאלה הרלוונטית יותר למשקיעים בכלל "היא לא מי יקנה את ניירות הערך, אלא באיזה מחיר?"

ירידת מחירי האג"ח מתורגמת לתשואות גבוהות יותר של משרד האוצר, וכרגע התשואות הללו הן מעל או לא רחוקות מ-4% - רמות שלא נראו כבר יותר מעשור. באופן תיאורטי, ירידות נוספות במחירי האג"ח ידחפו את התשואות גבוהות עוד יותר, ויפגעו במשיכה של נכסים מסוכנים כמו מניות, בתקופה שבה חלק מהמשתתפים בשוק העלו את הרעיון של כמעט 5% יעד הריבית של קרנות הפד על הרדאר. הגדלת הציפיות ליעד ריבית של 5% של קרנות פד תדחוף את התשואות של משרד האוצר לכיוון 5%.

במהלך 30 השנים האחרונות או יותר, הגורם החשוב ביותר שקבע את רמת התשואות של משרד האוצר - שנעה בכיוון ההפוך של המחירים - היה הפד מאז שמדיניות הריבית שלו וההנחיות שלו קדימה מנעות את הציפיות, אמר הורנבך.

כעת, כשהבנק המרכזי מעלה את הריבית בקצב המהיר ביותר מזה עשרות שנים כדי להכיל את האינפלציה המשתוללת, הוא גם מכווץ את המאזן שלו לאחר ששם קץ לרכישות אג"ח מוקדם יותר השנה - הכל מתוך כוונה להחמיר את התנאים הפיננסיים.

ראה: כרטיס פראי לשוק המניות: מה משקיעים צריכים לדעת מכיוון שהפד מכווץ את המאזן בקצב מהיר יותר

בינתיים, משקיעים זרים - בראשם אלה ביפן ובסין, שסללו את הדרך לשאר העולם להשיג עמדות נכבדות במשרדי האוצר מ-2001 עד 2010 - הפחיתו בעקביות את אחזקותיהם באג"ח הממשלתיות בארה"ב מאז 2014, לפי אסטרטג מורגן סטנלי.

נתונים שסופקו על ידי ברקליס

BARC,

ביום שלישי מצייר תמונה שלילית באופן כללי עבור שווקי הרווח הנקוב בארה"ב. בסיכומו של דבר, זה הראה שקרנות אג"ח ראו עלייה בתזרים במהלך השבוע שהסתיים ב-5 באוקטובר, בדיוק בזמן שהחזקות המשמורת הזרה של אוצר ב-Fed ירדו.

ביום שלישי חזרו סוחרים מחופשת יום קולומבוס שסגרה את שוק האג"ח בארה"ב במושב הקודם. שתיים-

TMUBMUSD02Y,

ותשואות אג"ח ארה"ב ל-10 שנים

TMUBMUSD10Y,

התקדם לשיא של שבועיים ביום שלישי, בעוד של 30 שנה

TMUBMUSD30Y,

הגיע לרמה הגבוהה ביותר מאז 2014. דאו תעשייתי הגיעה בסופו של דבר ב-0.1%, בעוד שמדד S&P 500

SPX,

ו- Nasdaq Composite סיימו נמוך יותר.

מקור: https://www.marketwatch.com/story/why-questions-are-swirling-about-who-will-buy-more-than-31-trillion-of-us-debt-and-at-what- price-11665507637?siteid=yhoof2&yptr=yahoo