הודעה זו פורסמה במקור ב TKer.co

בעוד צרכן שיעורי עבריינות החוב נותרו נמוכים, הם מתגברים.

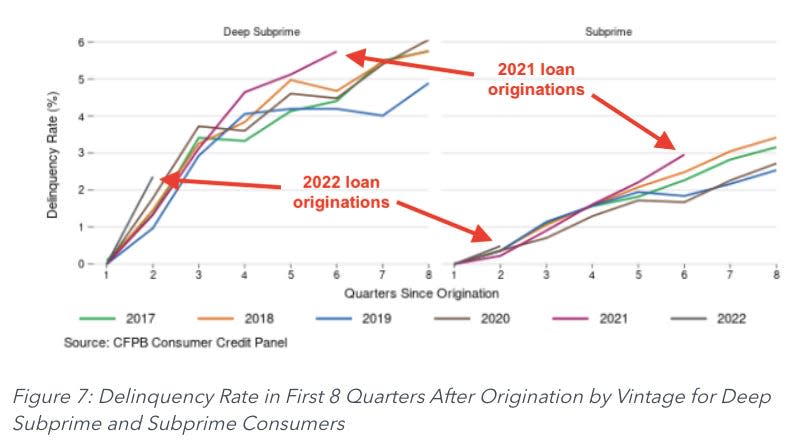

ב בלוג לאחר יום שני, הלשכה להגנה פיננסית לצרכן סימנה את הקצב שבו הלוואות למכוניות שנרכשו לאחרונה עוברות עבריינות. מתוך הפוסט (ההדגשה הוספה):

כאשר מסתכלים על עבריינות בשנתיים הראשונות לאחר הרכישה, הלוואות שמקורן ב-2021 וב-2022 מתחילות להראות שיעורי עבריינות גבוהים יותר ביחס להלוואות שמקורן בשנים קודמות, גם בהשוואה להלוואות שלא הושפעו מתשלומי גירוי הקשורים למגפה. לדוגמה, להלוואות לרכב שמקורן ב-2021 יש שיעור עבריינות של 0.67% ברבעון השישי שלאחר ההקמה, שהוא גבוה ב-13% משיעור הפירעון של הלוואות רכב שמקורן ב-2018.

המחברים ציינו שהמגמה הייתה גרועה יותר עבור לווים סאב-פריים (ציוני אשראי בין 580 ל-619) וסאב-פריים עמוקים (ציוני אשראי מתחת ל-580).

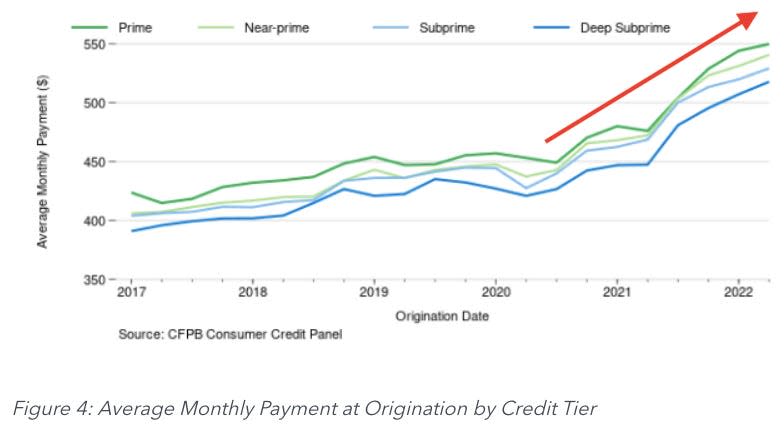

חלק מהבעיה הוא עלייה בתשלומים החודשיים הממוצעים, שעלו ב-13% עד 19% משנה לשנה, על פי חישובי CFPB.

אלא אם כן השכר שלך עמד בקצב, אתה יכול לדמיין את הנטל של ביצוע תשלומים אלה הפך להיות הרבה יותר מכביד על הלווים.

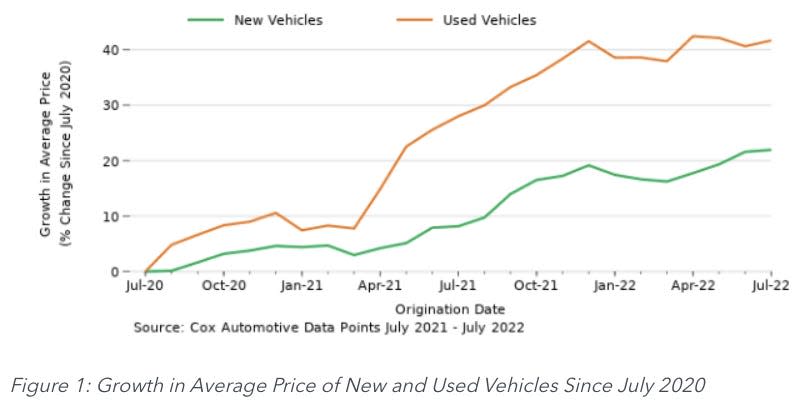

כמו רוב התעשיות, יצרני רכב היו מושפע מבעיות שרשרת האספקה. נושאים ייחודיים בשוק הרכב השכור החריפו את המחסור בשוק של כלי רכב משומשים. כתוצאה מכך, האינפלציה במחירי הרכב הייתה חמה.

כדי לתת מענה למחירים גבוהים יותר, סוחרי רכב האריכו את תנאי ההלוואות לרכב כדי להפוך את התשלומים החודשיים לניתנים יותר לניהול עבור הקונים. אבל זה לא הספיק כדי לקזז את עליית המחירים.

אינדיקטור כלכלי מטריד ⚠️

אף פעם לא טוב לפגר בתשלומי חובות. אבל זה יכול להיות רע במיוחד להיכנס לעבריינות עם תשלומי הלוואות לרכב.

אנשים צריכים את המכוניות שלהם למשימות חיוניות כמו ללכת לעבודה ולקנות מצרכים. אז לנהגים יש תמריץ חזק להתעדכן בתשלומי ההלוואה. כי אם תיפול יותר מדי מאחור, המכונית שלך עלולה להשתלט.

זו הסיבה שראוי לעקוב מקרוב אחר שיעורי הפירעון של הלוואות לרכב. עלייה חדה היא סימן לכאב כלכלי אמיתי, המשקף אובדן מקומות עבודה, צמיחה חלשה בשכר והשלכות של אינפלציה גבוהה.

ובעוד חוב הלוואות לרכב אינו גדול כמו חוב משכנתא, עלייה בחובות אבודים מפעילה לחץ על הבנקים, אשר בתורם עלולים להיאלץ להחמיר את תקני ההלוואות.

הצד השני 🚗

אמנם עליית שיעורי העבריינות עשויה לשקף את מאבקי הלווים, אך זו תופעה שמתקנת את עצמה.

ככל שיותר לווים עוברים עבריינות חמורה, יותר מכוניות נכבשות. וככל שיותר מכוניות משתלטות, יותר היצע נכנס לשוק המכוניות המשומשות. וכאשר נכנסות יותר מכוניות לשוק המכוניות המשומשות, המחירים יורדים.

היו ערניים 👀

כפי שציינתי בראש היצירה, שיעורי העבריינות נותרו מדוכאים בסטנדרטים היסטוריים. ולכן, העלייה עשויה להיות רק משיכה לכיוון נורמלי.

עם זאת, זו מגמה ששווה לעקוב אחריה מקרוב. מה-CFPB:

נתונים עדכניים מראים כי קצב המעבר לעבריינות, במיוחד עבור לווים בעלי הכנסה נמוכה, עלה בשנה האחרונה. עלייה זו יכולה להיות פשוט חזרה לרמות טרום-מגיפה כתוצאה מסוף מדיניות הגירוי הקשורה למגפה. עם זאת, לחצים אינפלציוניים עלולים לגרום לכך שהעלויות של בעלות על מכוניות עולות על צמיחת ההכנסה עבור חלק מהצרכנים עם הלוואות לרכב. אמנם איננו יכולים להסיק באופן מלא את התרומה של אחד מההסברים האפשריים הללו לעליית שיעורי העבריינות, אך איננו יכולים להתעלם מהקשר בין סכומי הלוואות גדולים יותר והעלאת שיעורי הריבית לתקציבים החודשיים של הצרכנים ומאבקם של צרכנים מסוימים להישאר מעודכנים בהלוואותיהם.

אתה יכול לקרוא את כל הפוסט בבלוג ב ConsumerFinance.gov.

-

קשור מ-TKer:

הודעה זו פורסמה במקור ב TKer.co

סם רו הוא המחבר של TKer.co. עקבו אחריו בטוויטר בכתובת @SamRo

לחץ כאן לחדשות האחרונות בשוק המניות וניתוח מעמיק, כולל אירועים שמזיזים מניות

קרא את החדשות הפיננסיות והעסקיות האחרונות מ- Yahoo Finance

הורד את אפליקציית Yahoo Finance עבור תפוח עץ or אנדרואיד

בצע את Yahoo Finance ב טויטר, פייסבוק, אינסטגרם`, Flipboard, לינקדין, ו YouTube

מקור: https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html