משקיעים מנסים לקרוא את עלי התה בשוק המניות האמריקני עמוס כדי לאמוד אם העלייה האחרונה שלו יכולה להימשך לאחר שיו"ר הפדרל ריזרב ג'רום פאוול שיחרר סנטימנט שורי בסוף נובמבר בכך שהצביע על העלאות הריבית האגרסיביות שלו עשויות להאט.

"ההנהגה של שוק המניות אומרת לך שהכלכלה לא עומדת לקרוס תחת משקלו של הפד בטווח הקרוב", אמר אנדרו סלימון, מנהל תיקים בכיר למניות במורגן סטנלי Investment Management, בטלפון. רֵאָיוֹן. "אני חושב שאתה הולך להכניס שוק חזק לסוף השנה."

סלמון הצביע על ביצועים טובים יותר של מגזרים מחזוריים בשוק, כולל פיננסים, תעשייה וחומרים במהלך החודשיים האחרונים, ואמר כי המגזרים הללו "יתהפכו למות" אם הכלכלה והרווחים של החברות היו על סף קריסה.

ארה"ב הוסיפה 263,000 משרות חדשות חזקות בנובמבר, עולה על התחזית של 200,000 מכלכלנים שנשאלו על ידי הוול סטריט ג'ורנל. שיעור האבטלה נותר ללא שינוי ועומד על 3.7%, לפי הלשכה האמריקאית לסטטיסטיקה של העבודה דיווח ביום שישי. זה קרוב לשפל של חצי מאה. בינתיים, השכר לשעה עלה ב-0.6% בחודש שעבר לממוצע של 32.82 דולר, כך עולה מהדוח.

"החוסן" של שוק העבודה ו"ההתחדשות בלחץ השכר" לא ימנעו מהפד מלהאט את קצב העלאות הריבית שלו החודש, כך מסרה קפיטל אקונומיקס בהודעת דואר אלקטרוני ביום שישי. Capital Economics אמרה כי היא עדיין צופה שהבנק המרכזי יקטין את גודל העלאת הריבית הבאה שלו בדצמבר ל-50 נקודות בסיס, לאחר שורה של עליות של 75 נקודות בסיס.

"בתמונה הגדולה יותר, שוק עבודה חזק טוב לכלכלה ורק רע בגלל המשימה של הפד לחנוק את האינפלציה", אמר לואי נבלייר, מנהל השקעות ראשי ב-Navellier, בהערה ביום שישי.

הפד העלה את הריבית שלו במאמץ לבלום את האינפלציה הגבוהה שהראתה סימני הקלה באוקטובר בהתבסס על נתוני מדד המחירים לצרכן. בשבוע הקרוב, המשקיעים יקבלו קריאה על האינפלציה הסיטונאית לנובמבר כפי שנמדדה על ידי מדד מחירי היצרן. נתוני ה-PPI יפורסמו ב-9 בדצמבר.

"זה יהיה מספר חשוב," אמר סלימון.

מדד מחירי היצרן מונע הרבה יותר מבעיות היצע מאשר ביקוש הצרכנים, לדברי ג'פרי קליינטופ, אסטרטג ההשקעות העולמי הראשי של צ'רלס שוואב.

"אני חושב שלחצי ה-PPI הגיעו לשיא בהתבסס על הירידה שראינו בבעיות שרשרת האספקה", אמר קליינטופ בראיון טלפוני. הוא אמר שהוא מצפה שהדפסת ה-PPI הקרובה עשויה לחזק את המסר הכולל של ירידת קצב העלאות הריבית של הבנקים המרכזיים.

בשבוע הקרוב משקיעים גם ישמרו מקרוב על נתוני תביעות האבטלה הראשוניים, שצפויים לצאת ב-8 בדצמבר, כאינדיקטור מוביל לבריאות שוק העבודה.

"לא יצאנו מהיער," הזהיר הסלמון של מורגן סטנלי. למרות שהוא אופטימי לגבי שוק המניות בטווח הקרוב, בין השאר בגלל ש"יש הרבה כסף בצד" שיכול לעזור לעורר עלייה, הוא הצביע על עקומת התשואות ההפוכה של שוק האוצר כגורם לדאגה.

היפוכים, מתי תשואות של האוצר לטווח קצר יותר להתעלות מעל שיעורים לטווח ארוך יותר, באופן היסטורי קדמו למיתון.

"עקומות התשואות הן מנבאים מצוינים של האטות כלכליות, אבל הן אינן מנבאות טובות מאוד מתי זה יקרה", אמר סלימון. "החשד" שלו הוא שמיתון עלול לבוא אחרי החלק הראשון של 2023.

"התאוששות טכנית מסיבית"

בינתיים, מדד S&P 500 נסגר בירידות קלות ביום שישי לרמה של 4,071.70, אך עדיין רשם עלייה שבועית של 1.1% לאחר זינוק ב-30 בנובמבר על דבריו של פאוול במכון ברוקינגס המצביעים על כך שהפד עשוי להוריד הילוך בגודל העלאות הריבית שלו בדצמבר. 13-14 פגישת מדיניות.

"הדובים זילזלו" בעצרת שעורר פאוול, ואמרו שהנאום שלו היה "ניצי ולא הצדיק את הספין השוורי של השוק", אמר ירדני מחקר בפתק שנשלח בדוא"ל ב-1 בדצמבר. אבל "אנחנו מאמינים שהשוורים תופסים נכון את האינפלציה הגיע לשיא הקיץ והוקל להם לשמוע את פאוול אומר שהפד עשוי להיות מוכן לתת לאינפלציה לרדת מבלי לדחוף את הכלכלה למיתון".

בעוד משבר האינפלציה של השנה הוביל את המשקיעים להתמקד "רק בסכנה, לא בהזדמנות", פאוול סימן שהגיע הזמן להסתכל על האחרון, לפי טום לי, ראש מחלקת המחקר ב-Fondstrat Global Advisors, בהערה ביום שישי בבוקר. לי כבר היה שורי לקראת נאום ברוקינגס של פאוול, ופרט בפתק של 28 בנובמבר, 11 רוחות נגד של 2022 ש'התהפכו'.

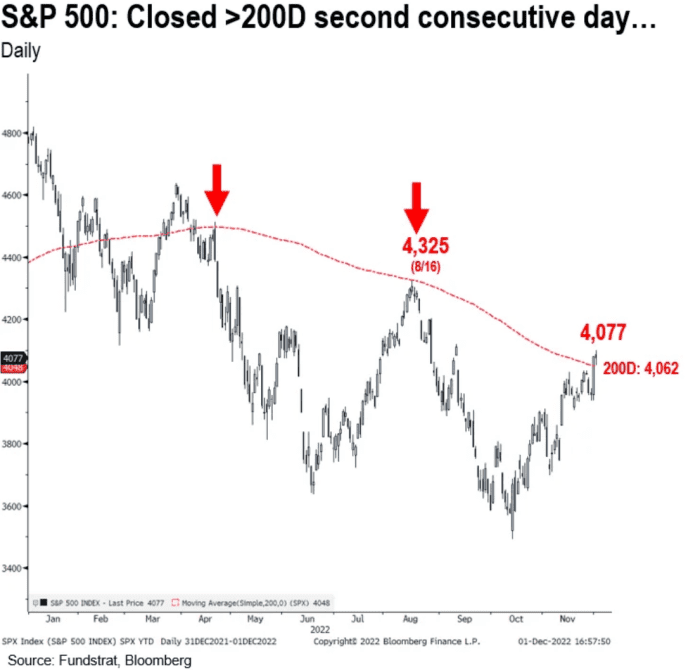

מדד ה-S&P 500 החזיר את דרכו אל מעל לממוצע הנע של 200 יום, אותו הדגיש לי בפתק שלו ביום שישי לקראת פתיחת הבורסה. הוא הצביע על יום הסגירה השני ברציפות של המדד מעל הממוצע הנע הזה כ"התאוששות טכנית מסיבית", וכתב כי "ב'משבר' של 2022, זה לא קרה (ראה להלן), אז זהו שבר בדפוס. ”

הערה של FUNDSTRAT GLOBAL ADVISORS מהבוקר של דצמבר. 2, 2022

ביום שישי ה- S&P 500

SPX,

שוב נסגר מעל הממוצע הנע של 200 יום, שעמד אז על 4,046, לפי נתוני FactSet.

נבלייר אמר בהערה ביום שישי כי הממוצע הנע של 200 יום היה "חשוב" לצפייה באותו יום, אם מדד שוק המניות האמריקאי סיים מעליו או מתחתיו יכול "להוביל למומנטום נוסף לכל כיוון".

אבל קליינטופ של צ'רלס שוואב אומר שהוא עשוי "לשים קצת פחות משקל על הטכניות" בשוק שכרגע מונע יותר מאקרו. "כאשר מילה פשוטה מפאוול יכולה לדחוף" את ה-S&P 500 מעל או מתחת לממוצע הנע של 200 יום, הוא אמר, "זה אולי לא כל כך מונע מהיצע או ביקוש להון על ידי משקיעים בודדים".

קליינטופ אמר שהוא רואה סיכון לשוק המניות בשבוע הבא: תקרת מחיר על הנפט הרוסי שעשויה להיכנס לתוקף כבר ביום שני. הוא מודאג מהאופן שבו רוסיה עשויה להגיב למכסה כזו. אם המדינה תעבור למנוע נפט מהשוק העולמי, הוא אמר, זה עלול לגרום ל"מחירי הנפט

CL.1,

לירות בחזרה למעלה" ולהוסיף ללחצים אינפלציוניים.

לקרוא: G-7 ואוסטרליה מצטרפות לאיחוד האירופי בקביעת תקרת מחיר של 60 דולר לחבית על הנפט הרוסי

נבלייר, שאמר ש"נחיתה רכה עדיין אפשרית" אם האינפלציה תרד מהר מהצפוי, גם הביע דאגה ממחירי האנרגיה בפתק שלו. "דבר אחד שעשוי להצית מחדש את האינפלציה יהיה זינוק במחירי האנרגיה, שעדיף לגונן על ידי חשיפת יתר למניות אנרגיה", כתב.

"סביר להניח שהתנודתיות תישאר גבוהה", לדברי נבלייר, שהצביע על "נחישותו של הפד להמשיך ללחוץ על הבלמים".

המניות בארה"ב תפסו כמה תנודות גדולות לאחרונה, כאשר מדד S&P 500 טיפס ביותר מ-5% בחודש שעבר לאחר זינוק של 8% באוקטובר וגלוש ביותר מ-9% בספטמבר, כך עולה מנתוני FactSet. מדדי המדדים העיקריים הסתיימו ביום שישי מעורב, אבל ה-S&P 500, ממוצע הדאו ג'ונס

הדאו ג'ונס,

ו-Nasdaq Composite עתיר הטכנולוגיה

COMP,

כל ורד עבור שבוע שני ברציפות.

"שמור על ההטיה למרוויחים איכותיים", אמר נבלייר, "מנצל כדי להוסיף נסיגות".

מקור: https://www.marketwatch.com/story/this-part-of-stock-market-signals-economy-wont-soon-collapse-under-feds-weight-as-investors-brace-for-oil- risks-inflation-data-11670074018?siteid=yhoof2&yptr=yahoo