פרוטוקול פגישת הפדרל ריזרב במארס שפורסם ביום רביעי מפורט מתכננת לכווץ את המאזן של כמעט 9 טריליון דולר לעזור לצנן את האינפלציה בארה"ב בשיא של 40 שנה, אבל עולות שאלות קשות לגבי מה שקורה לצד הכסף במערכת.

האם חלק מהכסף נעלם, ומצמצם למעשה את היצע הכסף? או שזה הולך למקום אחר?

MarketWatch ביקש מקומץ מומחים בתעשייה לעזור להסביר את הצנרת הפיננסית שמחברת בין אחד המוסדות הכלכליים החזקים בעולם לשווקים הפיננסיים, לכלכלה ולארנק הממשלה.

הנה סקירה כללית של מה שקורה כאשר הפד מפסיק ליצור "כסף יש מאין" כפי שתיאר זאת לוק טילי, כלכלן ראשי ב-Wilmington Trust בראיון ל-MarketWatch, ומתחיל "להפחית את כמות הכסף בכלכלה".

מאיפה מגיע הכסף

כדי לעזור לייצב את השווקים במהלך המגיפה, כבר בשנת 2020 הפד החל לקנות ניירות ערך מגובי משכנתאות של משרד האוצר והסוכנויות בקצב חודשי של 120 מיליארד דולר, באמצעות BofA Securities

BAC,

שוקי סיטיגרופ העולמיים

C,

JP Morgan Securities

JPM,

ואחר סוחרים ראשיים, או 24 הבנקים והברוקרים הגדולים המורשים כעת להתמודד ישירות עם הבנק המרכזי.

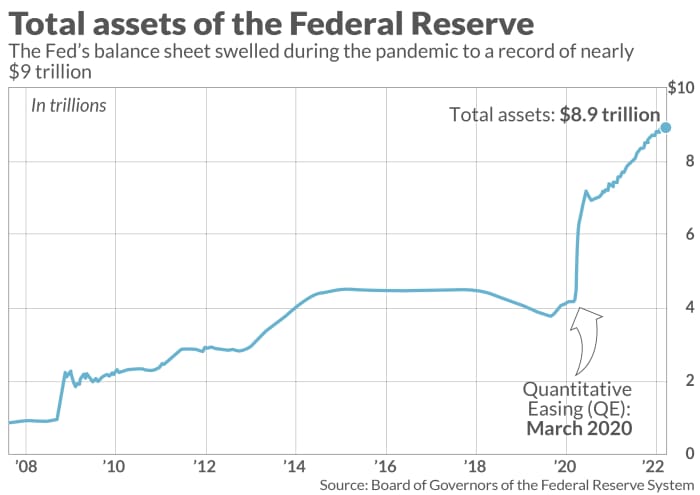

ככל שהאחזקות של הבנק המרכזי גדלו (ראה תרשים), הדבר החדיר לשווקים הפיננסיים נזילות וביטחון לשמור על זרימת האשראי. זה גם עזר להיכנס התאוששות מהירה של הכלכלה מהלם מגיפה מוקדמת. לאחרונה, היא גם הואשמה בכך שהיא מאפשרת לשגשוג גבוה מדי בכמה שווקי נכסים, מה שעלול להסתבך ולגרום להפסדים כואבים.

איור MarketWatch

כפי שניסח זאת טילי של וילמינגטון טראסט, איש הפד לשעבר, הפד קונה ניירות ערך ומוסיף כסף לחשבונות סוחרים, במטרה להגדיל את הכסף בכלכלה.

דרך לעקוב אחר ה "אוקיינוסים של מזומנים" נערמים בבנקים תחת פוליסות של כסף קל, היא באמצעות עתודות בנקאיות, או הסכום שיושב בפדרל ריזרב, מרוויח 0.4%.

חשוב לציין, הרזרבות הבנקאיות הן חלק מהבסיס המוניטרי, אבל רק מוסיפות להיצע הכסף כשהן נפרסות ומתחילות להסתובב בכלכלה, אמר טילי.

בתרחיש אידיאלי, חלק מהעתודות זורמות מהבנקים לעסקים ולמשקי בית בצורה של הלוואות לזירוז צמיחה כלכלית, אך מבלי להעמיס יותר מדי חובות שעלולים להחזיר את עצמם בצורה של מחדלים.

דרך נוספת לעקוב אחר מזומנים המחפשים בית היא לשים לב למבול הכספים שחונים לילה ליד מתקן הריפו ההפוך של הפד, שלפני שנה כמעט לא היה בשימוש אך גדל לאחרונה לכ-1.5 טריליון דולר מדי יום.

"זה בערך ערימה של 5.5 טריליון דולר של מזומנים", אמר מארק קבנה, ראש אסטרטגיית תעריפים בארה"ב ב-BofA Global.

על יו"ר הפד ג'רום פאוול מוטלת כעת המשימה הקשה של הידוק התנאים הפיננסיים כדי לסייע בהתמודדות עם האינפלציה המוצמדת ל- 7.9% בפברואר, או הרבה מעל היעד השנתי של 2%, בעוד שעלויות דלק, מזון ודיור גבוהות מאיימות לעורר האטה או מיתון.

שווקים לא מסודרים

הפד במרץ לחץ על ההדק להעלות את הריבית ברבע אחוז, המהלך הראשון לעלייה מאז 2018. פרוטוקולים של הפגישה שפורסמו ביום רביעי מצביעים על יותר גדול עליות של 1/2 נקודת אחוז יכול לעקוב. הם גם התוו תוכנית במהירות חתך את מאזן הפד ב-95 מיליארד דולר בחודש, אולי החל ממאי.

ריצוד סביב סוף עמדת הכסף הקל של הפד ניתן למצוא בעיקר במניות צמיחה רגישות לשער, עם המדד המשולב של נאסד"ק

COMP,

הנחה של 11.2% עד כה השנה ומדד S&P 500

SPX,

ירידה של 6% ב-2022, לפי FactSet. הנפקת חוב חדש בארה"ב תשואה גבוהה

HYG,

JNK,

or שוק "אג"ח זבל", גם הצטמצם מאז פלישתה של רוסיה לאוקראינה הביאה את מחירי הנפט והסחורות להמריא.

הנפקת אג"ח עם תשואה גבוהה הייתה נמוכה בכ-70% עד כה ב-2022 לעומת שנה לפני כן, אמר ביל זוקס, מנהל תיקי תשואות גבוהות ב-Brandywine Global Investment Management, בשיחת טלפון.

חומר עיוני: הפד חייב "להסב יותר הפסדים" למשקיעים בבורסה כדי לבלום את האינפלציה, אומר הבנק המרכזי לשעבר

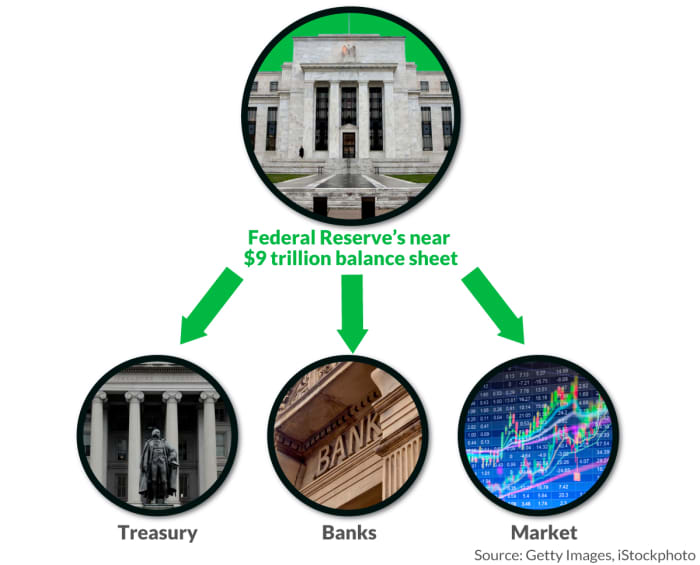

לאן הולך הכסף

הפד מעביר את הרווחים שנצברו על אחזקותיו למשרד האוצר האמריקני פעם בשנה, אשר ב-2020 היה שווה כמעט 90 מיליארד דולר לעזור לכסות את הצעות החוק של הממשלה.

מכיוון שהפד מחפש להפחית את כמות הכסף בכלכלה, הוא יכול לעשות זאת בכמה דרכים, כולל מתן פסיבי לאג"ח מתבגרות להשתלם.

BofA Global מעריכה כי בערך אגרות חוב שבידי הפד בשווי טריליון דולר יפשילו השנה, עם אותו סכום בערך ב-1, מה שייקח נגיסה ניכרת מהמאזן שלו.

"הם קנו אג"ח מתוך רעיון שבשנתיים-ארבע הבאות, הרבה יבשילו, אז הם לא יצטרכו למכור כלום", אמר ג'ים פוגל, אסטרטג ריבית ב-FHN Financial, בטלפון.

נשמע קל מספיק, אבל קבנה, אף הוא עובד בפד לשעבר, טוען שהפחתת מאזן פסיבית עדיין מחייבת את האוצר להנפיק יותר חובות לציבור כדי להעלות את החזקות הפד המתבגרות, מה ש"הורס" את היתרות הבנקאיות, הביקוש ל- תוכנית הריפו ההפוכה של הפד, ומצמצמת את כמות הכסף המוכנה.

ואם הפד לא ישמש עוד כקונה מרכזי של החוב שלו, אחרים יצטרכו להגביר את גובה האוצר המימון הרבעוני הצפוי שלו צרכים בחודשים הבאים.

"הסיכון הגדול כאן הוא שיש יותר מדי חובות כדי שהשוק יוכל להוריד אותו בקלות", אמר קבנה. "השאלה היא מה ההשפעה על התנאים הפיננסיים, ועל תיאבון הסיכון".

הפד יכול גם להשקיע מחדש חלק מהתמורה מאיגרות חוב שהולכות ומתבגרות כדי לקנות יותר, ובכך לווסת את קצב המחזור המאזני שלו, כפי שעשה לאחר המשבר הפיננסי של 2008. עם זאת, שלא כמו מוקדם יותר במגיפה, הפד יקנה כעת איגרות חוב ישירות מהאוצר, תוך עקיפת סוחרים ראשיים.

דרך שלישית, אולי משבשת יותר תהיה שהפד למכור אגרות חוב על ספריו ישירות לשוק, מה שמראה פרוטוקול הפגישה של מרץ היה שיקול עבור ניירות הערך מגובי המשכנתאות שלה אחזקות.

איור MarketWatch

"אם היא תמכור אג"ח, השוק יצטרך לקנות אותן", אמר פוגל. "במונחים הפשוטים ביותר, הפד מפסיק לזרוק אבנים לבריכה. אבל גם אחרי שזה נפסק, יש סדרה שלמה של אדוות".

מקור: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo