סקר לא רשמי של הצוות ב- המרכז לחקר פרישה שואל "מהו גיל הפרישה הנוכחי לביטוח לאומי?" הניב מגוון של תגובות.

כמחצית - בעיקר "הידיים הישנות" - אמרו 67. החצי השני - בדרך כלל אנשי צוות צעירים יותר וחדשים יותר - נתנו תשובות כולל 62, 65, 66 ו-68. לדעתי, כולם טועים.

גיל הפרישה של הביטוח הלאומי הוא 70.

העובדה שאנשים מבולבלים אינה מפתיעה. גיל 70 הוא התפתחות חדשה יחסית, ורוב השיחה על ביטוח לאומי מתמקדת במה שמכונה גיל פרישה מלאה.

נכון לעכשיו, עובדים יכולים לתבוע את ההטבות שלהם בכל עת בין הגילאים 62 ל-70, אך ההטבות שנתבעו לפני גיל 70 מופחתות אקטוארית בהתבסס על תוחלת החיים הממוצעת. במילים אחרות, הגיל שבו אדם תובע ביטוח לאומי משפיע על הקצבאות החודשיות שלו, אך, בממוצע, נועד לא לשנות את סך הקצבאות ששולמו במהלך חייו.

לקרוא: האם ה-COLA של הביטוח הלאומי לשנת 2023 יהיה גבוה מספיק?

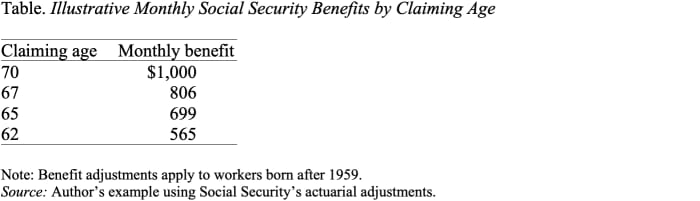

כפי שמראה הטבלה, טענה ב-62 במקום 70 מקצצת את ההטבה החודשית לדוגמה כמעט בחצי, מ-1,000 דולר ל-565 דולר. בהתחשב בכך שביטוח לאומי הוא סוג הכנסה יקר במיוחד - מותאם לאינפלציה ונמשך כל עוד אתה חי - בדרך כלל יש טעם לדחות את התביעה כמה שיותר זמן כדי לקבל את הסכום החודשי הגבוה ביותר.

רק לאחרונה יחסית - ב-2008, עם הבשלת זיכויי פרישה דחויים - גיל 70 הפך לגיל הפרישה של הביטוח הלאומי.

קצת היסטוריה עשויה לעזור.

לפני 1972 שולמו קצבאות הביטוח הלאומי החודשיות המקסימליות ב-65, והקצבאות החודשיות לא הוגדלו לתביעה מאוחרת יותר. בשנת 1972, הקונגרס הציג זיכויים לפרישה מושהית, שהגדילו את ההטבות ב-1% עבור כל שנה של עיכוב בתביעה. אולם זיכוי של 1% לא התקרב לפיצוי על העובדה שהתובעים באיחור יקבלו הטבות במשך פחות שנים. בשנת 1983 הועלתה ההתאמה ל-3%, ואחוז זה הוגדל בהדרגה, ל-8% בשנת 2008. בשלב זה, ההתאמה שמעניק האשראי לפרישה מושהית היא הוגנת מבחינה אקטוארית - כלומר, היא נועדה לשמור על הטבות לכל החיים. עקבי, בממוצע, למי שטוען מאוחר יותר.

לקרוא: המחאת הביטוח הלאומי שלך עשויה להיות גדולה בהרבה בשנה הבאה. עכשיו הנה החדשות הרעות.

אז, אם גיל 70 הוא הגיל שבו הביטוח הלאומי משלם את הקצבאות הגבוהות ביותר, מה זה כל הדיבורים האלה על גיל הפרישה המלא?

לפני שהזיכוי לפרישה נדחית הפך להיות הוגן מבחינה אקטוארית, גיל פרישה מלא היה מושג בעל משמעות. זה היה הגיל שבו ההטבות לכל החיים היו הגבוהות ביותר. אבל ברגע שהזיכוי לפרישה מושהית הפך להיות הוגן מבחינה אקטוארית, גיל הפרישה המלא הפך לחסר משמעות במידה רבה. זה לא מתאר את הגיל שבו הקצבאות זמינות לראשונה: כלומר גיל 62. זה לא מתאר את הגיל שבו הקצבאות החודשיות הן במקסימום: כלומר גיל 70. באמת אין לזה שום משמעות מבחינת גיל פרישה רשמי .

חשוב לציין שמספר הוראות ספציפיות של ביטוח לאומי קשורות לגיל הפרישה המלא: מבחן השתכרות חל לפני גיל הפרישה המלא אך לא לאחר מכן, והקצבאות לאלמנות ובני זוג מופחתות אם תובעים לפני גיל הפרישה המלא ולא. לְאַחַר מִכֵּן.

אך ההפרשות הללו קטנות יחסית ואינן מערערות את העובדה הבסיסית ש-70 הוא הגיל לקצבאות חודשיות מלאות במסגרת הביטוח הלאומי.

אז מה זה אומר בשלב זה להעלות את גיל הפרישה המלא? זו פשוט דרך לקצץ בהטבות, ומאוד לא הוגן אחד בזה.

מקור: https://www.marketwatch.com/story/social-securitys-retirement-age-is-70-11663627509?siteid=yhoof2&yptr=yahoo