למרות הרקע הכלכלי הרך, 2022 עדיין סיפקה כמה השתלטויות בקנה מידה גדול. הרכישה של מיקרוסופט של Activision Blizzard (68.7 מיליארד דולר - צפויה להיסגר בשנה הבאה), של Broadcom של VMWare (כ-61 מיליארד דולר - גם עד סוף השנה הבאה) ו-Oracle של Cerner (28.3 מיליארד דולר), כולן עסקאות בולטות שמגיעות בקלות אכפת.

עבור חברות, רוב הזמן, גדול יותר עדיף; עסקים קטנים יותר יכולים לנצל את החיסכון בעלויות שיש לארגונים גדולים יותר, בעוד גופים גדולים יותר מקבלים גישה לכישרונות נוספים המאפשרים להם לקדם רעיונות חדשניים ומאפשרת צמיחה נוספת. זה מצב של win-win, כל עוד הרוכש והמטרה מתאימים.

אז, כאשר 2023 מרחפת לעין, אילו חברות יכולות להיות יעדי ההשתלטות הבאים? האנליסטים של וול סטריט מצאו שני שמות שעשויים להיות הבאים בתור לפעולות רכישה. פתחנו את מסד הנתונים של TipRanks כדי לקבל תמונה מלאה יותר של הסיכויים של חברות אלה. בוא נראה מה הופך את השמות האלה למועמדי השתלטות אדומים עכשיו.

Viridian Therapeutics (VRDN)

נתחיל עם Viridian Therapeutics, חברת ביוטכנולוגיה המפתחת טיפולים לחולים הסובלים מ-TED (מחלת עיניים בבלוטת התריס). לחברה שלוש תוכניות בשלבי פיתוח שונים, המתקדמת שבהן היא עבור VRDN-001, נוגדן חד שבטי נגד אינסולין דמוי גורם גדילה-1 (IGF-1R).

באמצע החודש שעבר, החברה הכריזה על נתונים קליניים חיוביים בשורה העליונה משתי הקוהורטות הראשונות במחקר הקליני המתמשך של VRDN-1, שהראה שרוב המטופלים הציגו שיפור משמעותי בציון הפרופטוזיס והפעילות הקלינית, ורזולוציה מלאה. של דיפלופיה בעקבות שתי עירוי בלבד של VRDN-2. הנתונים הראשוניים מרמזים גם על משך קצבה ממושך. תוצאות מהקבוצה השלישית אמורות לראות אור בתחילת ינואר 001.

החברה גם יזמה מחקר שלב 3 גלובלי (THRIVE) של VRDN-001, כאשר החולה הראשון צפוי להירשם בדצמבר, וקריאת נתונים צפויה עד אמצע 2024.

אז מאיפה צ'אט ההשתלטות? ובכן, נראה שיש עניין רב לאחרונה ב-Horizon Therapeutics, חברה שהמוצר המוביל שלה Tepezza כבר אושר למחלת עיניים בבלוטת התריס (TED) והיא עומדת להגיע למכירות של ~2 מיליארד דולר ב-2022.

בעוד כמו Tepezza, VRDN-001 מנוהל תוך ורידי, אנליסט אופנהיימר לילנד גרשל מאמין שהתרופה הראתה פוטנציאל ל"שיפור קליני מהיר יותר, עירוי קצר יותר ומהלך טיפול מואץ".

גרשל גם מאמין שהעניין המופגן ב-Horizon "מאותת על האטרקטיביות של (ושכנוע התעשייה ב) סיכויי הצמיחה של שוק ה-TED, ועשויה לקרב את VRDN לפוטנציאל יציאה - בין אם על ידי אחד המחזרים בדיונים עם HZNP (AMGN, SNY) או חברה אחרת".

יתרה מכך, מוסיף האנליסט, מניות VRDN עדיין נסחרות ב"חלק קטן מהערכת השווי של HZNP".

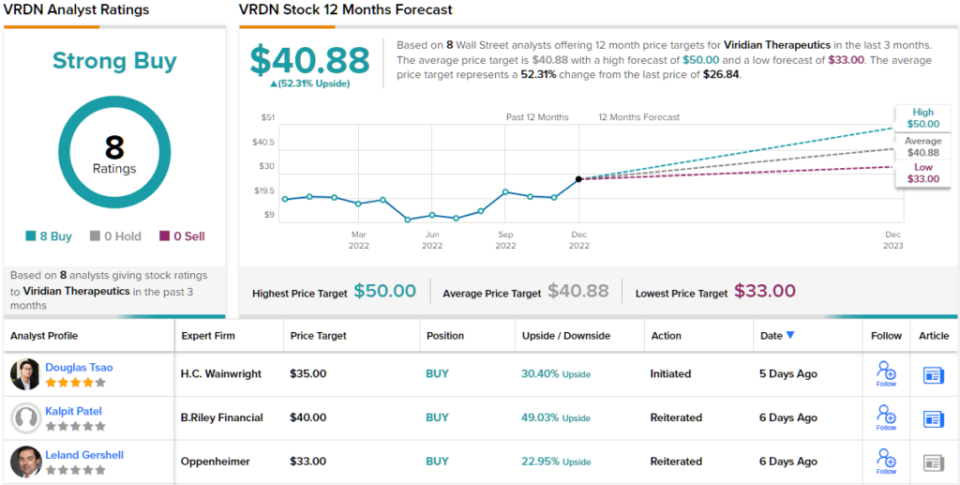

בסך הכל, אם כן, גרשל מדרג את מניות VRDN בביצועים טובים יותר (כלומר קנייה), בעוד יעד המחיר שלו ב-33$ נותן מקום לצמיחה של 23% בשנה אחת. (לצפייה ברקורד של גרשל, לחץ כאן)

וירידיאן מקבל גיבוי מלא של הרחוב; המניה צברה קניות בלבד - 8 בסך הכל, שכולן מתלכדות לדירוג קונצנזוס של קנייה חזקה. היעד הממוצע שורי יותר ממה שגרשל יאפשר; ב-40.88 דולר, הנתון מצביע על כך שהמניות יטפסו בכ-52% יותר בשנה הקרובה. (ראה תחזית מניית VRDN ב- TipRanks)

דניסון מיינס (DNN)

המועמד הבא למיזוג ורכישה שנבחן הוא Denison Mines, חברת חיפוש ופיתוח אורניום. האינטרסים שלה טמונים בעיקר באזור אגן אטבסקה במחוז הערבה הקנדית שבצפון ססקצ'ואן.

בנוסף לבעלות על עסק לתחזוקת מכרה לאחר סגירה ונתח במפעל האורניום של אגם McClean, אחד ממתקני עיבוד האורניום הגדולים בעולם, לחברה יש גם אוסף לא מבוטל של נכסים, שרובם עדיין נמצאים במפעל. שלבים מוקדמים של חקר.

עם זאת, רוב השווי של החברה נגזר בעיקר משני נכסים בלבד. אחד מהם הוא מכמה מיליוני פאונד של U3O8 Denison שנרכשו בהרבה פחות כסף ממה שאורניום נקודתי הולך אליו כרגע. השני הוא פרויקט Wheeler River שלה, שדניסון מפתחת באופן פעיל ושבו היא מתכוונת ליישם טכניקות התאוששות במקום ("ISR") להפקת אורניום במחיר סביר.

פרויקט האורניום של נהר וילר, פרויקט האורניום הבלתי מפותח הגדול ביותר באזור המזרחי והמפותח של אגן Athabasca בצפון ססקצ'ואן, נמצא בבעלות דניסון עם נתח אפקטיבי של 95%. הפרויקט הזה הוא האנליסט של קנטור מייק קוזאק מאמינים הופכים את דניסון להצעת השתלטות אטרקטיבית, אם כי זו לא הסיבה היחידה לעמוד מאחורי החברה.

"בהתחשב במעמד ה-Tier One של פרויקט וילר ריבר, המקום הראשון שלו ברשימת מועמדי ההשתלטות הפוטנציאליים במגזר האורניום, והמאזן של החברה שנפרע במלואו עד הבנייה, דניסון אמור להיות אחזקת ליבה עבור כל /כל המשקיעים המוסדיים עם מיקוד אורניום, הקצאת אנרגיה או קריטריונים סביבתיים, חברתיים וממשל (ESG), "הסביר קוזאק. "החברה נותרה מפתחת האורניום המועדפת עלינו."

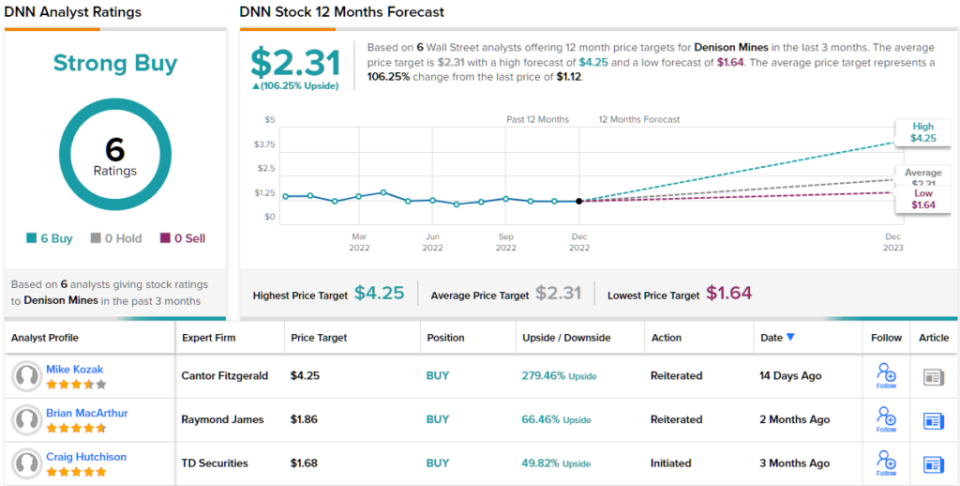

קוזק לא מתעסק בהמלצה שלו; יחד עם דירוג Buy, יעד המחיר הגבוה שלו ברחוב של 4.25 דולר מצביע על כך שמניות DNN מוערכות כעת בשיעור נמוך של 279%. (לצפייה ברקורד של קוזאק, לחץ כאן)

חלק מהמניות עושות רושם חיובי לחלוטין על האנליסטים של וול סטריט, ודניסון הוא אחד מאלה. למניית אורניום זו יש דירוג קונצנזוס חזק של קנייה חזקה, בהתבסס על 6 ביקורות חיוביות אחרונות. מחיר המניות עומד על 1.12 דולר ויעד המחיר הממוצע של 2.31 דולר נותן למניות פוטנציאל אפסייד של ~106% ל-12 החודשים הבאים. (ראה תחזית מניית DNN ב- TipRanks)

כדי למצוא רעיונות טובים למסחר במניות לפי הערכות שווי אטרקטיביות, בקר ב TipRanks המניות הטובות ביותר לקנות, כלי שהושק לאחרונה המאחד את כל התובנות המניות של TipRanks.

הצהרת אחריות: הדעות המובעות במאמר זה הינן בלבד של המטפל המוצג. התוכן מיועד לשימוש למטרות הסברה בלבד. חשוב מאוד לבצע ניתוח משלך לפני שתבצע השקעה.

מקור: https://finance.yahoo.com/news/looking-red-hot-takeover-candidates-232922532.html