אנחנו עדיין לא מגלים מה צפוי לשוק המניות בשנת 2023. עם זאת, אנו יודעים שהשנה הקודמת הייתה אחת הגרועות אי פעם, עם S&P 500 מציג את הביצועים השנתיים השביעיים ביותר מאז 7.

איך שלא תסתכלו על זה, אם כן, רוב המשקיעים לא נהנו מפעולת השוק של 12 החודשים האחרונים. עם זאת, תוצאה חיובית אחת היא שהמגמה הדובית הכוללת הורידה את מחירי המניות ברחבי הלוח, וזה הותיר כמה מניות ברמות שכעת פשוט זולות מכדי להתעלם.

זו בהחלט דעתם של האנליסטים ב-JPMorgan. האנליסטים של טיטאן הבנקאות זיהו הזדמנות בשני שמות שהערכות השווי שלהם התכווצו משמעותית בתקופה האחרונה - כך הם סבורים שלא ראוי. האם שאר הרחוב מסכימים שהם הולכים על זול? בואו נסתכל מקרוב.

Palomar Holdings (PLMR)

נתחיל בפלומר אחזקות, חברת ביטוח עם הבדל. במקום להתמקד בכיסוי הביטוחי המסורתי, פלומאר מתמקדת במה שהיא מכנה שווקים "שלא שרתים", כגון ביטוח רעידות אדמה, שיטפונות והוריקן. החברה מציעה ללקוחותיה מגוון מוצרים מגוונים ותוכניות תמחור מותאמות באמצעות ניתוח הנתונים והפלטפורמה הטכנולוגית החדישה שלה.

שנת 2022 הייתה די טובה עבור מניית חברת הביטוח המיוחדת, אבל אז פלומר פרסמה את דו"ח הרווחים שלה לרבעון השלישי, וזה לא היה מה שהמשקיעים רצו לראות.

בעוד שההכנסות טיפסו ב-17.2% משנה לשנה ל-79.3 מיליון דולר, נתון זה החמיץ את אומדן הקונצנזוס בסכום משמעותי של 14.18 מיליון דולר. כמו כן, בשורה התחתונה, האנליסטים ציפו להתאמה. EPS של $0.52, אבל הנתון הזה הגיע ל-$0.23. התוצאה של מדדים רכים אלה הייתה ספירלה כלפי מטה עבור המניות; המניה יורדת כעת ב-47% מהשיא של אוקטובר אשתקד.

בעוד שהוא מודע לביצועים הרבעוניים הרכים ומודע ל"רוחות הקדמיות שכנראה ילחצו על התוצאות של PLMR עד 2023", ג'ימי בהולאר מ-JPM חושב שהמכירה של המניה "נראה תלול מדי".

"אנו חושבים שמחיר המניה הנוכחי מתעלם משיפורים בטווח הקרוב במגמות עסקיות שכבר מתממשות (PLMR סימנה התאוששות בצמיחת הפרמיה בקווים בינאריים לאחר 3Q22 רך יותר) ומהצעדים השונים ש-PLMR נוקטת כדי לקזז את ההשפעה של תמחור ביטוח משנה (אם כי עם השפעה מאוחרת)", המשיך האנליסט. "יתר על כן, אנו מאמינים שפרופיל הצמיחה הגבוה מהממוצע של PLMR נותר על כנו בהינתן הזדמנויות בשוק הליבה של רעידות האדמה ובקווים חדשים. במחיר המניה הנוכחי שלה, PLMR נסחרת בקנה אחד עם עמיתים מסחריים גדולים ברווחים של 2024 שכבר מופחתים עבור הגורמים הנ"ל מבלי לקבל הטבת הערכה כלשהי עבור המרווח או פרופיל הצמיחה הגבוהים שלה בשנים שלאחר מכן."

בהתאם לכך, בהולאר מדרג את מניות PLMR כעודף משקל (כלומר קנייה) בעוד יעד המחיר שלו בסך 75 דולר מפנה מקום לאפסייד של 12 חודשים של ~56%. (לצפייה ברקורד של בהולאר, לחץ כאן)

היעד הממוצע של הרחוב כמעט זהה; במחיר של 75.40 דולר, הצפי הוא שהמניה תניב תשואות של 57% במהלך השנה הקרובה. בסך הכל, בהתבסס על 3 קניות והחזקות, כל אחת, המניה טוענת לדירוג קונצנזוס של קנייה מתונה. (ראה תחזית מניית PLMR ב- TipRanks)

TransUnion (TRU)

הבאה ברשימה של מניות זולות של JPMorgan היא TransUnion, סוכנות דיווח אשראי אמריקאית. לצד Experian ו-Equifax, החברה נחשבת לאחת משלוש סוכנויות האשראי המובילות. מספקת שירותים ליותר מ-65,000 לקוחות בלמעלה מ-30 מדינות, טרנסיוניון אוספת ומשלבת נתונים על יותר ממיליארד צרכנים בודדים, 200 מיליון מהם נמצאים בארה"ב דוחות אשראי צרכנים, דירוגי סיכונים, שירותים אנליטיים להפחתת סיכונים ויכולות החלטה אספקת מידע לאורך מחזור חיי האשראי הצרכני הם בין המוצרים והשירותים שמציעה החברה.

בדוח הרבעוני האחרון - לרבעון השלישי של ה-3 - ההכנסות עלו ב-22% משנה לשנה ל-26.2 מיליון דולר, ובכל זאת נתון זה ירד ב-938 מיליון דולר בהשוואה לתחזית האנליסטים. עם זאת, מתן adj. EPS של 7.58 דולר, החברה הצליחה לעלות על אומדן הקונצנזוס של 0.93 דולר. ברבעון הרביעי, החברה צופה הכנסות בטווח שבין 0.91 מיליון דולר ל-896 מיליון דולר, בהשוואה לציפיות Street של 916 מיליון דולר. Adj. EPS צפוי להיות בטווח של $940.71-$0.80. הקונצנזוס היה $0.86.

עם זאת, זו לא הייתה הסיבה לביצועים החסרים של המניה ב-2022, שבמהלכה השילו המניות 52% מערכן. באופן כללי, הרקע של סביבת צרכנים מתרככת על רקע שיעורי הריבית שדוחפים גבוה יותר אינן חדשות טובות עבור סוכנויות דיווח אשראי. אבל אנדרו שטיינרמן של JPMorgan מייחס למשקיעים ספקות סביב רכישת חברת פתרון הזהויות Neustar (נסגרה בדצמבר 2021) כגורם העיקרי מאחורי ירידת המניות.

האנליסט קורא ל-TRU "הרעיון המועדף שלו לשנת 2023 בשירותי מידע", ומציג את התיק הבול עבור החברה המורחבת.

"אנו מאמינים שמניית TRU זולה מכדי להתעלם ממנה וכי רכישת Neustar שלה תשפר את יכולותיה של החברה נגד הונאה ושיווק דיגיטלי בשנים הבאות", אמר שטיינרמן. "אנו רואים ב-Neustar משלימה לתיק ניתוח הנתונים של TRU וחושבים ש-Neustar משפרת את יכולות השיווק הדיגיטלי והמניעתי של TRU. בשנת 2022, TRU שילבה את נכסי הנתונים שלה בפלטפורמת OneID של Neustar, ובשנת 2023, TRU מתכננת לשלב את OneID בפתרונות החברה לפיתוח מוצרים משותפים חדשים. אנו מכירים בכך שהשנה הראשונה של האינטגרציה נתקלה בכמה מהמורות בדרך, אך אנו מאמינים ש-TRU תשיג את היעדים שלה עבור Neustar כדי לשפר את הצמיחה האורגנית בהכנסות ומרווחים של TransUnion."

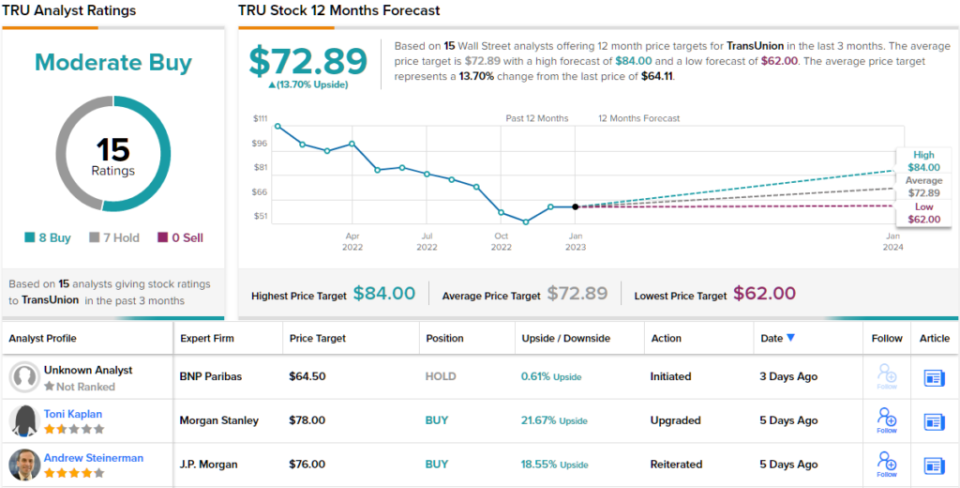

בסך הכל, שטיינרמן מדרג את מניות TRU במשקל יתר (כלומר קנייה), מגובה ביעד מחיר של 76 דולר. ההשלכה על המשקיעים? עלייה של ~19% מהרמות הנוכחיות. (לצפייה ברקורד של שטיינרמן, לחץ כאן)

בהסתכלות על פירוט הקונצנזוס, המבוסס על 8 קניות לעומת 7 החזקות, תפיסת האנליסטים היא שמניה זו היא קנייה מתונה. בהתאם ליעד הממוצע של 72.89 דולר, המניות יטפסו בכ-14% יותר בשנה הקרובה. (ראה תחזית מניית TransUnion ב- TipRanks)

כדי למצוא רעיונות טובים למסחר במניות לפי הערכות שווי אטרקטיביות, בקר ב TipRanks המניות הטובות ביותר לקנות, כלי שהושק לאחרונה המאחד את כל התובנות המניות של TipRanks.

הצהרת אחריות: הדעות המובעות במאמר זה הינן בלבד של המטפל המוצג. התוכן מיועד לשימוש למטרות הסברה בלבד. חשוב מאוד לבצע ניתוח משלך לפני שתבצע השקעה.

מקור: https://finance.yahoo.com/news/too-cheap-ignore-jp-162954601.html