בעוד קצת יותר משלושה שבועות, Nvidia (NVDA) אמורה לדווח על רווחיה ברבעון הראשון של 1. אולי כהכנה לאותו אירוע גדול, בנק ההשקעות מורגן סטנלי הודיע שהוא חוזר לסיקור של ענקית המוליכים למחצה - וסיפק כמה מחשבות על החברה לקראת הרווחים.

"Nvidia", כותב אנליסט מורגן סטנלי יוסף מור, "נשאר אחד משמות הצמיחה הטובים ביותר במרחב החצי [ו] הוא אחזקת ליבה." מסיבה זו, האנליסט אומר שהגישה של מורגן סטנלי תהיה "לפחות לשמור על משקל שוק במניה, ולחפש נקודות למשקל יתר". במילים אחרות, נראה כי מור אומר כאן שבשום פנים ואופן לא ישקול מורגן סטנלי לדרג את Nvidia כ-Sell.

מור מציין כי Nvidia בנתה "עסק ענן חזק ומובחן [בינה מלאכותית / למידת מכונה] ועמדה מובילה בתחום המשחקים". עם זאת, עסקי המשחקים אכן מעוררים כמה דאגות.

מספרי המשחקים בטווח הקרוב נראים "מוצקים", אומר מור, וגם בטווח הארוך, האנליסט אומר שהוא שורי לגבי "הסיכויים ומיצוב השוק" של Nvidia. עם זאת, הוא כן חוזה האטה בהכנסות מהמשחקים "שאמורה להביא לשנת 2023 מאתגרת במידה צנועה" - נעזר רק בחלקו מהכוח של Nvidia במכירת שבבי שרתים למרכזי נתונים.

עד כאן לעסק. עכשיו בואו נשקול את מחיר המניה. Nvidia ממשיכה לגדול הן במכירות והן ברווחים לעת עתה, אך למרות זאת, "צמיחת הרווחים תתקזז חלקית על ידי דחיסה מרובה", במיוחד כשהאינפלציה והריביות עולות ומשקיעים פחות מוכנים לשלם תגי מחיר גבוהים עבור רווחים רחוקים עתיד. זה יכול להוות בעיה עבור מניית Nvidia, שנמכרת תמורת "פרמיה משמעותית לכל השאר".

לפי החישוב של מור, מניית Nvidia נמכרת פי 38 מהרווחים בשנה הנוכחית ופי 32 מהתחזיות לרווחים ב-2023. (בשווי רווחים נגררים, למניה יש P/E גבוה עוד יותר של 48). אפילו המדידה הנדיבה ביותר של רווחים, לפיכך, תחייב את Nvidia להשיג ולשמור על צמיחה של 32% ברווחים לטווח ארוך כדי לשמור על יחס PEG של 1.0 - וצמיחה של 32% לטווח ארוך עלולה להיות בעייתית.

חלקית זה בגלל שהמכפילים האלה כבר כל כך גבוהים ש"המניה נסחרה הצידה מאז המכירה הרחבה יותר של טכנולוגיה בצמיחה גבוהה שראינו להתחיל את השנה". אבל סיבה שנייה לכישלון של Nvidia להגיע לביצועים טובים יותר בזמן האחרון היא בגלל שעסקי המשחקים צפויים להאט השנה.

ככל שהמגיפה פוחתת, דפי הממשלה מתייבשים והאמריקאים חוזרים למשרד לעבודה, יהיה פחות זמן ופחות כסף זמין לבזבז על משחקים ועל חומרת משחקים, מה שמדכא את המכירות של ה-GPUs שתמיד היו הצד החזק של Nvidia. בנוסף, החולשה האחרונה במחירי הקריפטו פוגעת בביקוש למעבדי Nvidia שנועדו מחדש לכריית מטבעות קריפטוגרפיים, ומעמידה בסיכון "כ-800 מ"מ לרבעון [במכירות של שבבים גרפיים] ברחבי התעשייה".

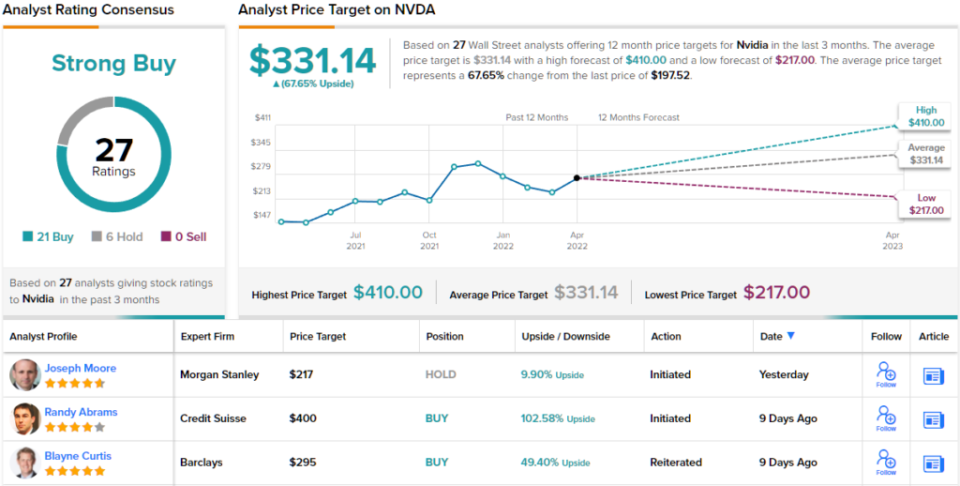

עם חששות אלה בחשבון, מור מקצה ל-Nvidia דירוג שווה משקל (כלומר Hold) לעת עתה, ויעד מחיר של 217 דולר. עם זאת, לפי הודאתו של האנליסט עצמו, "משקל שווה" הוא דירוג נמוך בערך כמו שמורגן סטנלי מוכן להקצות ל-Nvidia. (לצפייה ברקורד של מור, לחץ כאן)

שאר הרחוב אופטימי יותר ממורגן סטנלי. 21 קניות ו-6 החזקות הונפקו בשלושת החודשים האחרונים, מה שהופך את NVDA לקנייה חזקה. ב-$331.14, יעד המחיר הממוצע מביא את פוטנציאל העלייה ל-~68%. (ראה תחזית מניית NVDA ב- TipRanks)

כדי למצוא רעיונות טובים למסחר במניות טק לפי הערכות שווי אטרקטיביות, בקר ב TipRanks המניות הטובות ביותר לקנות, כלי שהושק לאחרונה המאחד את כל התובנות המניות של TipRanks.

כתב ויתור: הדעות המובעות במאמר זה הן אך ורק של האנליסטים המוצגים. התוכן מיועד לשימוש למטרות מידע בלבד. חשוב מאוד לבצע ניתוח משלך לפני ביצוע השקעה כלשהי.

מקור: https://finance.yahoo.com/news/nvidia-stock-buy-ahead-earnings-190556525.html