על רקע אינפלציה עיקשת גבוהה, נתח שובר שיא מהאמריקאים הופך את חשבונות ה-401(k) שלהם לבנקות חירום של חירום, לפי ואנגארד.

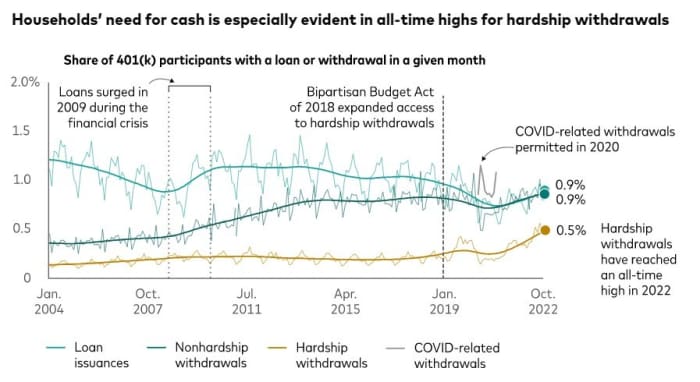

מנתחים נתונים ממדגם של כ-5 מיליון חשבונות 401(k) בחסות המעסיק שבהם מטפל ואנגארד, החוקרים אמרו ש-0.5% מבעלי החשבונות ביצעו משיכות קשות באוקטובר.

זה שיא של כל הזמנים "נוגע", אמר ואנגארד, המשקל הכבד של חיסכון פנסיוני וניהול נכסים, ומציע נוף שנמתח עד 2004.

לשם השוואה, ל-0.3% מהחשבונות היו משיכות קשות באוקטובר האחרון, ובמהלך אוקטובר 2020, המניה עמד על 0.2%, כך עולה מנתוני ואנגארד. באוקטובר 2019, זה היה 0.4%, נכתב.

במקביל, המספרים של ואנגארד מראים שגם הלוואות 401(k) ומשיכות ללא קושי עולות כעת. באוקטובר, ל-0.9% מהמשתתפים בתוכנית 401(k) היו הלוואות ול-0.9% נוספים היו משיכות ללא קושי.

חֵיל הֶחָלוּץ

Fidelity Investments גם רואה עלייה במשיכות הקושי בקרב יותר מ-22 מיליון משתתפי תוכנית 401(k) שהיא משרתת.

בשנה שעברה, 1.9% ממשתתפי 401(k) של פידליטי נסחו בקושי, לפי מייק שמרל, סגן נשיא החברה למנהיגות מחשבתית. מינואר עד אוקטובר 2022, שיעור האנשים שנטלו משיכות בקושי היה 2.2% - נתון שאמנם "עדיין שטוח יחסית", הוא השיעור הגבוה ביותר מאז 2020, והאינפלציה היא אחד הגורמים התורמים, הוא ציין.

קל לשער מדוע יותר אמריקאים פונים למשיכות של 401(k) מצוקה, אומרים אנליסטים. בין אם הכלכלה שהגיעה אליה היא בעלת שיא אינפלציה או לא, יוקר המחיה גבוה. בינתיים, שיעורי החיסכון הם מתדלדל ו חוב בכרטיס אשראי הוא מטפס.

גם תיקי מניות אינם מציעים מחסה. מדד הדאו ג'ונס

הדאו ג'ונס,

ירד ביותר מ-7% בשנה עד היום, בעוד ש-S&P 500

SPX,

ירד ביותר מ-17% וה עתיר טכנולוגיה הנאסד"ק

COMP,

ירד מעל 29%.

"עם זאת, הגידול האחרון במשקי בית הנעזרים בחשבונות הפרישה שלהם בחסות המעסיק, עשוי להיות סימן להידרדרות מסוימת בבריאותו הפיננסית של הצרכן האמריקאי", אמרה פיונה גריג, מנהלת המחקר והמדיניות העולמית של ואנגארד.

השלכות מס

אפשר לומר זאת בעדינות. חלק משפת המס, השלכות המס הפוטנציאליות והתהליך האדמיניסטרטיבי הנדרש כדי לבצע משיכה קשה מראים כמה קשה משק בית צריך להתקדם עם הרעיון.

כדי להתמודד עם משיכה קשה, בעל חשבון 401(k) צריך להראות למעסיק שלו שיש לו "צורך פיננסי מיידי וכבד" בכסף, על פי מס הכנסה. זה יכול לנבוע מהוצאות כמו עלויות רפואיות, שכר לימוד והוצאות הלוויה, מס הכנסה אמר.

הסכום המבוקש צריך להיות מוגבל למה שנדרש כדי לשלם את הצורך הכספי הזה, ה הערות סוכנות המס.

בדרך כלל יש קנס מס של 10% על משיכות מוקדמות לפני גיל 59½. ניתן לוותר על עמלה זו עבור משיכות בקושי, אך החלוקה עדיין חייבת במס הכנסה. יתר על כן, אדם שלוקח משיכה קשה לא יכול להחזיר אותה ל-401(k) שלו וגם לא יכול לגלגל אותה לתוכנית 401(k) אחרת או ל-IRA, ציינה סוכנות המס.

הלחצים הפיננסיים שעמם מתמודדים משקי בית בארה"ב מתמקדים בגבעת הקפיטול. הסנסורים קורי בוקר, דמוקרט מניו ג'רזי, וטוד יאנג, רפובליקני מאינדיאנה, מקווים למשיכה על הצעת חוק שתקל על מעסיקים להקים חשבונות חיסכון לשעת חירום לעובדים, בדיוק כפי שהם עושים חשבונות 401(k).

המחסור בחיסכון בימי גשם בקרב האמריקאים יוצר תרחיש שבו אנשים צריכים לפנות לחשבונות הפנסיה שלהם לעתים קרובות מדי, סופר ויועץ פיננסי אישי אמרה סוז אורמן באירוע ביום שלישי עם בוקר ויאנג.

"אנחנו לא רוצים מצב שבו אנשים, כשהם צריכים כסף, משהו קורה והם צריכים כסף, הם הולכים ל-401(k)s, או 403(b)s או [תוכנית חסכון חסכון] כדי לקחת הלוואה "אמר אורמן. "זו תהיה אחת הטעויות הגדולות ביותר שהם עשו, אבל עדיין לשם הם הולכים בשביל כסף חירום".

מקור: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo