ראינו משהו כמו עצרת בשווקים בשבוע שעבר, אבל האם זה היה רק ההקפצה המפורסמת של 'החתול המת'? מבט על התרשימים עשוי להצביע על כך. מתחילת אפריל ראינו שני עצרות קצרות במגמה דובית אחרת - אבל הראלי השני היה קצר יותר מהראשון, עם שיא נמוך יותר. שומרי השוק מתחילים לתהות אם החתול סיים להקפיץ.

אז איך משקיעים יכולים לצאת מהסביבה העוינת הזו?

האנליסט של גולדמן זאקס, קאש רנגאן, מאמין שמניות תוכנה, עם מחירים מופחתים כיום ופוטנציאל עליות גבוה יכולות לספק מידה של הגנה למשקיעים המחפשים עמדה מתגוננת נגד השפל הגדול יותר בשוק.

"למרות שהתוכנה היא במחזור מאוחר והמשקיעים נזהרים בצדק מתחזיות FY ללא שינוי יחסית, אנו חוזרים לניתוח המהותי שלנו כמעצור לסטייה בין המודלים העסקיים החזקים של החברות הללו לבין הערכות השווי הנוכחיות. אנו שומרים על הדעה שלנו שתוכנת צמיחה רווחית יכולה לשמש כסוג נכסים הגנתי בתנאים כלכליים מאתגרים", הסביר רנגאן.

רנגאן עוקב אחר הדיון שלו על מניות תוכנה 'הגנתיות' עם שתי בחירות כאלה. כפי שצוין, מניות אלו מציגות מחירי מניות מופחתים אך עדיין בעלות פוטנציאל אפסייד רב - לדעתו של ראנגאן, יותר מ-50% בשנה הקרובה. האם אנליסטים אחרים מסכימים עם רנגאן? בואו נסתכל מקרוב.

GitLab (GTLB)

הראשון מבין 'בחירת התוכנה של גולדמן' היא GitLab, חדשנית בפיתוח פלטפורמת DevOps. החברה מציעה ללקוחות עסקיים פלטפורמת קוד פתוח לעבודת devops, כזו שמבטיחה להגביר את המהירות והיעילות וכן למקסם את התשואה הכוללת של המוצר הסופי. התובנה החדשנית של GitLab הייתה לאפשר למשתמשים ומשתפי פעולה לתרום לתכנון, בנייה ופריסה של הפלטפורמה באמצעות מודל הקוד הפתוח. GitLab מציעה פלטפורמה בסיסית זו בחינם ללקוחות, שיכולים גם להירשם לקבלת גישה לשדרוגים ותוספות קנייניות.

ב-8 השנים בהן GitLab הייתה פתוחה לעסקים, החברה ראתה את המוצר שלה מתרחב לקהל רחב. למשרד יש למעלה מ-30 מיליון משתמשים רשומים, המייצגים יותר מ-100,000 חברות וארגונים. מבסיס זה, ישנם יותר מ-2,000 תורמים לקוד הקוד הפתוח.

החברה יצאה להנפקה באוקטובר של השנה שעברה, וסגרה את יומה הראשון של יותר מ-103 דולר למניה. המניה ירדה מאז, והיא יורדת ב-48% מאותה פתיחה. ירידת ערך המניה הגיעה גם כאשר הכנסות החברה הראו עליות עקביות בכל אחד משלושת דוחות הרווחים הציבוריים הראשונים שלה.

באותם דוחות, השורה העליונה עלתה מ-66.8 מיליון דולר ל-87.4 מיליון דולר. האחרון, ברבעון הראשון של 1, עלה ב-2023% משנה לשנה. במקביל, ההפסד הנקי של החברה התמתן, מ-75 סנט למניה לפני שנה ל-44 סנט בדוח הנוכחי.

על רקע זה, רנגאן של גולדמן מציג מקרה אופטימי עבור חברת התוכנה הזו בקוד פתוח, וכותב: "בוחן לעומק את הנחות הצמיחה שלנו בהכנסות, השגנו אמון ביכולת של GTLB לשמור על קצב צמיחה חזק בשורה העליונה (של מעל 38%+ בשלוש השנים הבאות) ועשויים להגיע לשבר-איזון של FCF מהר מהצפוי בתחילה (4Q24 לעומת הערכות קונצנזוס של 2Q25).

"בנוסף ל-GTLB שמציעה פלטפורמה מהזן הטוב ביותר ב-TAM גדול וחסר-חדירה של 40 מיליארד דולר, אנו רואים את השיא של הגורמים הבאים המניעים את הצמיחה: 1) NER יציב ומוגבה (>130%) הנתמך על ידי מושב התרחבות ולקוחות שיוצאים מתוכניות מנוי מוזלות 2) תמהיל הולך וגדל של Ultimate כדרגת התמחור המועדפת בקרב לקוחות חדשים, ו-3) ראש המשפך רחב יותר ככל שחברות מרגישות בנוח עם פלטפורמת DevOps יעילה", הוסיף האנליסט.

עמדה זו הובילה את ראנגאן לשדרג את מניות GTLB מנייטרלי לקנייה, ויעד המחיר שלו של 80 דולר מרמז על פוטנציאל אפסייד לשנה של ~51%. (לצפייה ברקורד של רנגאן, לחץ כאן)

הדעה השורית של גולדמן אינה יוצאת דופן כאן, שכן דירוג הקונצנזוס של Strong Buy על מניה זו הוא פה אחד ונתמך על ידי לא פחות מ-9 ביקורות אנליסטים חיוביות. המניה נמכרת ב-53.14 דולר ויעד המחיר הממוצע של 68.88 דולר מצביע על כך שיש לה מקום לצמיחה של ~30% ב-12 החודשים הבאים. (ראה תחזית מניית GTLB ב- TipRanks)

תאגיד אטלסיאן (קְבוּצָה)

בחירת התוכנה השנייה של גולדמן שאנו בוחנים היא Atlassian, חברה הפועלת בתחום ה-B2B. אטלסיאן מציעה תוכנה לייעול מקום העבודה ללקוחות ארגוניים; המוצר הידוע ביותר של החברה, Jira, מאפשר למנהלים ולעובדים לתרום יחד כדי להקצות, לארגן ולעקוב אחר משימות במקום העבודה. Atlassian מציעה מגוון מוצרי תוכנה אחרים במקום העבודה למגוון שימושים בעבודת צוות ושיתוף פעולה.

ניתן לראות את האיכות והישימות של המוצרים של Atlassian על ידי מעקב פשוט אחר הכנסותיה במהלך השנים האחרונות. החברה ראתה את השורה העליונה גדלה בעקביות, למרות - או אולי בגלל - מגיפת ה-COVID. כאשר מדיניות הנעילה הייתה בתוקף, התוכנה של Atlassian, שעזרה להקל על עבודה מרחוק, מצאה ביקוש חדש - ושמרה על בסיס הלקוחות המורחב שלה.

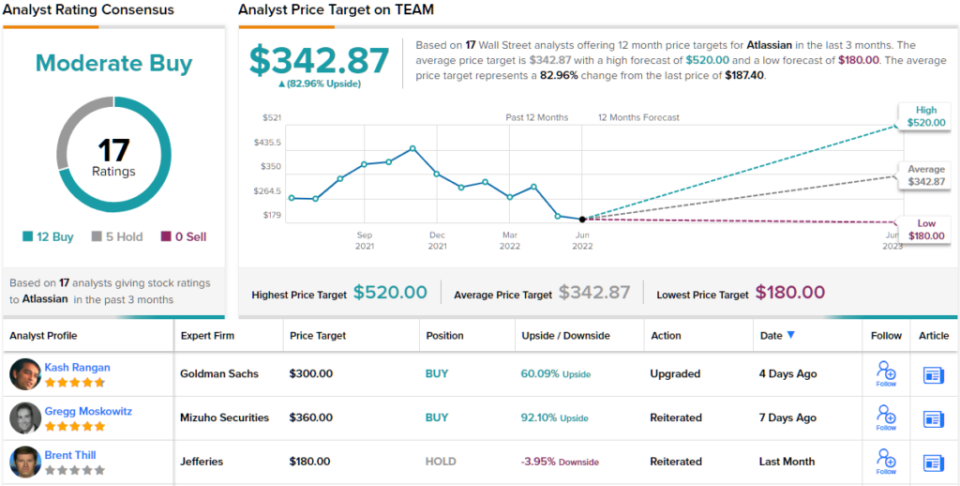

בדוח הרבעוני האחרון שלה, עבור הרבעון השלישי של שנת הכספים 2022, הציגה אטלסיאן 740.5 מיליון דולר בשורה העליונה. זה עלה ב-30% בהשוואה לשנה, ושיא החברה בהכנסות רבעוניות. ההפסד הנקי של החברה ברבעון האחרון, של 47 סנט למניה, עמד בקנה אחד עם 48 הסנט שדווחו ברבעון המקביל אשתקד.

בחודשים האחרונים עמלה אטלסיאן על העברת מוצריה, יחד עם לקוחות חדשים וקיימים, לענן, מהלך שיהפוך אותה לחברת תוכנות מנויים בדגם SaaS. אטלסיאן דוחפת את המהלך כשיפור באמינות, אבטחה, פרטיות ותאימות עבור בסיס הלקוחות שלה.

המוצרים הרלוונטיים של אטלסיאן ועסקי הענן המתפתחים, לדעת רנגאן, מציעים דרך קדימה עבור החברה - במסלול שרק מתחיל.

"עם ~226,000 לקוחות והכנסות של 2.6 מיליארד דולר כיום, החברה ניצלה רק חלק מ-2.2 מיליון החברות עם 10+ עובדי ידע והזדמנויות שוק של 29 מיליארד דולר (ההערכה היא לצמוח ל-176 דולר עד 2025). הזמינות של הצעה בחינם של מוצריה היא יתרון תחרותי עבור TEAM המאפשר מגמות אימוץ קבועות וחזקות של לקוחות עם יעילות מכירות/שיווק טובה יותר", הסביר רנגאן.

זו עוד מניה שמקבלת שדרוג מהאנליסט של גולדמן, שמקפיץ אותה מנייטרלי לקנייה. יעד המחיר של רנגאן של 300 דולר מרמז על עלייה של 60% בשנה הקרובה. (לצפייה ברקורד של רנגאן, לחץ כאן)

בסך הכל, חברת התוכנה הזו אספה 17 ביקורות אנליסטים אחרונות, כולל 12 קניות ו-5 החזקות, מה שהעניק לה דירוג קונצנזוס של קנייה מתונה. יעד המחיר הממוצע של המניה הוא 342.87 דולר מצביע על עלייה לשנה של ~83% ממחיר המניה הנוכחי של 187.40 דולר. (ראה תחזית מניית TEAM ב- TipRanks)

כדי למצוא רעיונות טובים למסחר במניות לפי הערכות שווי אטרקטיביות, בקר ב TipRanks המניות הטובות ביותר לקנות, כלי שהושק לאחרונה המאחד את כל התובנות המניות של TipRanks.

כתב ויתור: הדעות המובעות במאמר זה הן אך ורק של האנליסטים המוצגים. התוכן מיועד לשימוש למטרות מידע בלבד. חשוב מאוד לבצע ניתוח משלך לפני ביצוע השקעה כלשהי.

מקור: https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html