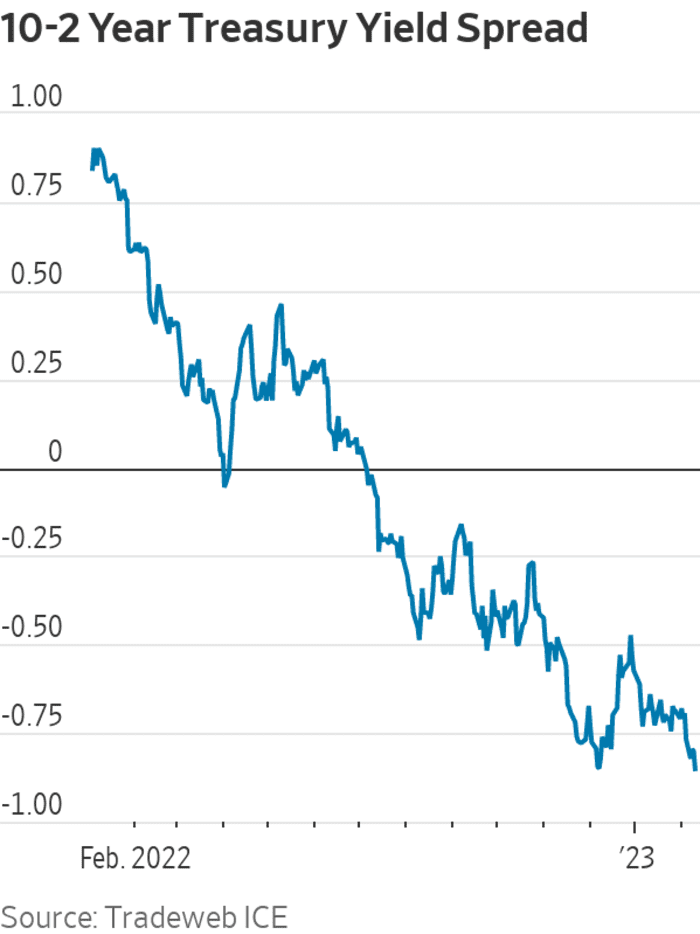

מדד שוק האג"ח של המיתונים המתקרבים בארה"ב נרתע רק מלהגיע לקריאה השלילית ביותר שלו מאז אוקטובר 1981, כאשר שיעורי הריבית היו 19% תחת הפדרל ריזרב של פול וולקר.

המדד הזה, שמודד את הפער בין 2-

TMUBMUSD02Y,

ותשואות של האוצר ל-10 שנים

TMUBMUSD10Y,

סיימה את מושב ניו יורק ביום חמישי במינוס 82.5 נקודות בסיס. במילים אחרות, התשואה ל-10 שנים נסחרה ב-82.5 נקודות בסיס מתחת לתשואה לשנתיים.

במהלך רוב היום, נראה שהמרווח בדרך לעבור את השפל שלו ב-7 בדצמבר של מינוס 84.9 נקודות בסיס ונראה היה בדרך לרמה השלילית ביותר מאז 2 באוקטובר 1981, אז הגיע למינוס 96.8 נקודות בסיס, לפי נתוני שוק דאו ג'ונס. במקום זאת, זה נעלם רק מהסימן של דצמבר.

מקור: Tradeweb ICE

ההיפוך המתמשך מגיע בזמן שבו משקיעים וקובעי מדיניות מתכוננים להעלאות ריבית נוספות של הפדרל ריזרב ולתקופה של דיסאינפלציה, או האטה בקצב האינפלציה, שעשויה לקחת קצת זמן כדי לפלס את דרכה. אחד אפשרי בטנה מכסף מאחורי מהלכי שוק האג"ח של יום חמישי הוא שנראה כי משקיעים רבים מאמינים שהפדרל ריזרב יעמוד בקמפיין שלו למלחמה באינפלציה - ובסופו של דבר ינצח בו.

המניות עלו בתחילה ביום חמישי, אך ויתרו על עליות בסביבות הצהריים. כל שלושת מדדי המניות הגדולים סיימו ירידה של היום, עם מדד הדאו ג'ונס

הדאו ג'ונס,

הנחה של 0.7%, מדד S&P 500

SPX,

ירידה של 0.9%, והמדד הנאסד"ק יורד ב-1%.

שוק המניות היום: דאו מוותר על עליות ככל שדפוס המסחר הסלעי נמשך

"הקריאה שלנו ל-2s/10s להגיע ל-100 bp חוזרת לטבלה לאחר שנראתה פחות מציאותית" בסוף השנה שעברה, כאשר המרווח נסגר סביב מינוס 55 נקודות בסיס, אמרו האסטרטגים של BMO Capital Markets, איאן לינגן ובן ג'פרי. פתק ביום חמישי.

בחלק גדול של יום חמישי, נראה היה שהמרווח של 2/10 עומד להיות שלילי עמוק יותר מכל זמן מאז אוקטובר 1981, כאשר שיעור האינפלציה השנתי של מדד המחירים לצרכן היה מעל 10%, הריבית של קרנות פד היה סביב 19% תחת וולקר, וכלכלת ארה"ב הייתה בעיצומה של אחת מהן השפל הקשה ביותר מאז השפל הגדול.

אבל לאחר מכרז חלש של אג"ח של 30 שנה אחר הצהריים בארה"ב, הריבית ל-10 שנים חזרה יחד עם כמעט כל תשואות אחרות על פני העקום, כאשר המשקיעים מכרו את אוצר האוצר.

מרווח שלילי של 2/10 פירושו פשוט שהריבית של האוצר לשנתיים נסחרת הרבה מעל המקבילה ל-2 שנים, מכיוון שמשקיעי אג"ח וסוחרים מביאים בחשבון העלאות ריבית של הפד לטווח הקרוב יחד עם אינפלציה נמוכה יותר ו/או תחזית כלכלית גרועה. הטווח הארוך.

בדרך כלל, מרווחי האוצר צריכים להיות משופעים כלפי מעלה כאשר התחזית בהירה; הוא נוטה כלפי מטה והולך שלילי כאשר יש פסימיות גדולה יותר. ככל שהמרווח שלילי יותר, כך המסר שלילי יותר משוק האג"ח, גורסת החשיבה - אם כי אסטרטגים בגולדמן זאקס וחלוץ המחקר של עקומת התשואות, קמפבל הארווי, הזהירו מלקשר בין היפוכים למיתונים.

לקרוא: עקום התשואות של משרד האוצר אינו מסמן מיתון מתקרב: גולדמן זאקס

ראה גם: כלכלן שהיה חלוץ בשימוש בכלי המיתון שעוקב מקרוב אומר שהוא שולח "אות שקרי"

סוחרים, אסטרטגים ומשקיעים עברו בין שני נרטיבים על הנתיב הסביר ביותר לאינפלציה. האחת היא שארה"ב עשויה להגיע לתקופה של "דיסאינפלציה חולפת", שבו כל עליות מחירים מתקררות מתבררות כחולפות. השני הוא שיכול להיות א מהיר ומפתיע ירידה באינפלציה, כאשר השיעור השנתי של מדד המחירים לצרכן הולך לכיוון של 2% תוך מספר חודשים, מתוך ראייה שכלכלת ארה"ב לא תוכל להימנע ממיתון.

ראה: הכלכלן ב-Top Wall St. אומר שתרחיש 'אין נחיתה' עלול לגרום למכירה נוספת של שוק המניות בהובלת טכנולוגיה

פרופ' לעסקים באוניברסיטת וילאנובה, פיטר זלסקי, רואה בשני הנרטיבים בעצם אחד ואותו, כשההבדל היחיד הוא השקפותיו של האדם על חוזקה של הכלכלה האמריקאית - גורם מפתח בקביעה באיזו מהירות האינפלציה יכולה לרדת.

במהלכים אחרים בשוק האג"ח ביום חמישי, אינדיקטור שני של מיתון - המרווח בין השערים על שטרות 3 חודשים

TMUBMUSD03M,

והתשואה של משרד האוצר ל-10 שנים - ירדה למינוס 105.7 נקודות בסיס, לעומת שפל שיא של מינוס 127.73 נקודות בסיס שנקבע ב-18 בינואר.

מקור: https://www.marketwatch.com/story/deeply-inverted-treasury-curve-heads-for-41-year-milestone-11675964504?siteid=yhoof2&yptr=yahoo