לאחר שנראה היה שהעלייה המוקדמת של השנה פוגעת בחומת לבנים בתקופה האחרונה, נראה שהשווקים לא בטוחים לאיזה כיוון ללכת, מה שהופך את תנאי הנדנדה לא קלים לנווט למשקיעים.

על רקע כזה, אולי הפתרון הטוב ביותר למשקיעים הוא ללכת בעקבות שמות אגדיים בוול סטריט - כאלה כמו ישראל אנגלנדר.

יו"ר ומנכ"ל ניהול המילניום הקים את קרן הגידור ב-1989 עם 35 מיליון דולר וכעת החברה היא חברה חיה של כמעט 53 מיליארד דולר, אז הוא יודע דבר או שניים על השקעות. לאחרונה, אנגלנדר היה עסוק בריפוד תיק ההשקעות בכמה קניות גדולות, ואיתרנו שתיים מהרכישות האחרונות שלו.

האם הבחירות הללו מסתדרות עם מומחי המניות של הרחוב? מסתבר שהם בהחלט כן. על פי מסד הנתונים של TipRanks, שניהם מדורגים כקניות חזקות לפי קונצנזוס האנליסטים. אז, בואו נראה למה השמות האלה מושכים מחמאות עכשיו.

Dexcom Inc (DXCM)

המניה הראשונה בתמיכת אנגלנדר שנבחן היא יצרנית המכשור הרפואי Dexcom. החברה שבסיסה בסן דייגו, קליפורניה מייצרת מערכות לניטור גלוקוז מתמשך (CGM) לשימוש חולי סוכרת. הפתרונות של החברה כוללים רכיבים לבישים ה-Dexcom G6 וה-Dexcom G7 העדכניים יותר, חיישן לביש קטן שכל 5 דקות שולח קריאות גלוקוז בזמן אמת לסמארטפון של המשתמש, ואשר ה-FDA אישר לאחרונה לשימוש על ידי אנשים עם כל סוגי הסוכרת בגילאי שנתיים שנים ומעלה. החברה מציגה את המוצר בתור הצעת ה-CGM המדויקת ביותר בשוק.

סוכרת היא לא רק מחלה כרונית אלא נפוצה יותר ויותר. המוצרים של Dexcom גדלו בפופולריות כפי שניתן לראות על ידי רווחי המכירות המתמשכים של החברה.

זה בא לידי ביטוי שוב בדוח הרבעוני האחרון - עבור 4Q22. דקסקום הגיעה להכנסות של 815.2 מיליון דולר, שהסתכמו בעלייה של 16.8% משנה לשנה ועמדה בציפיות Street. הייתה פעימה מכרעת בשורה התחתונה כהתאמה. EPS של $0.34 הגיע לפני התחזית של $0.28. החברה גם דבקה בהנחיה הקודמת לשנת 2023 שקוראת לצמיחה של 15%-20% בשורה העליונה ורווחיות גולמית של 62%-63%.

אנגלנדר רואה כאן הרבה מה לאהוב. ברבעון הרביעי הוא הגדיל את חלקו בחברה ביותר מ-4% עם רכישת 200 מניות. כעת הוא מחזיק בסך הכל ב-2,658,077 מניות, אשר לפי מחיר המניה הנוכחי שוות 3,890,649 מיליון דולר.

האנליסט של פייפר סנדלר, מאט אובריאן, משקף את האמון של אנגלנדר, אומר שדקסקום הוא 'שם מועדף לשנת 2023' ומדגיש כמה סיבות לעלות על הסיפון.

"בעוד ש-DXCM המשיכה להיסחר הצידה מאז נובמבר בעקבות הרווחים החזקים שלה ברבעון השלישי, אנו חושבים שיש מקום להערכה משמעותית מההשקה המקומית של G3, המשך ההתרחבות של OUS וההזדמנות הבסיסית (Basal-IQ Tech משתמש בחיישן Dexcom G6) מוביל את הדרך. נפחים טובים מהצפוי ומינוף חזק של GM מעניקים ל-DXCM את ההזדמנות בעינינו להיות קצב ולהעלות סיפור כשאנחנו עוברים ב-2023", קבע או'בריאן.

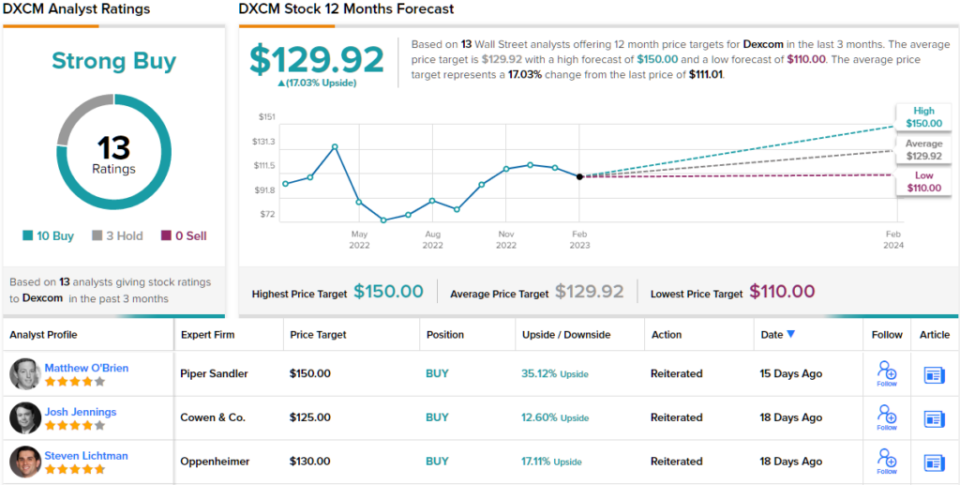

באופן לא מפתיע, אם כן, או'בריאן מדרג את מניות DXCM במשקל יתר (כלומר קנייה), מגובה ביעד מחיר של 150 דולר. יעד זה מביא את פוטנציאל העלייה ל-35%. (לצפייה ברקורד של אובריאן, לחץ כאן)

רובם מסכימים עם התזה של אובריאן. בהתבסס על 10 קניות, לעומת 3 החזקות, המניה טוענת לדירוג קונצנזוס של קנייה חזקה. בהתאם ליעד הממוצע של 129.92 דולר, המניות יטפסו ב-17% בשנה הקרובה. (לִרְאוֹת תחזית מניית DXCM)

SBA Communications (SBAC)

הלאה לשם הבא שלנו שאושר על ידי אנגלנדר הוא SBA Communications (SBAC), קרן השקעות בנדל"ן (REIT) אך ייחודית בכך. החברה שבסיסה בוקה רטון, פלורידה, מחזיקה ומפעילה תשתית תקשורת אלחוטית ולמעשה היא אחת הספקיות הגדולות של שטחי מגדלי תקשורת בארצות הברית, כמו גם בעלת פעילות במרכז אמריקה, וברזיל, אפריקה והפיליפינים. המיקוד העיקרי שלה מכוון להשכרת שטח אנטנות באתרי התקשורת שלה לשורה של ספקי שירותים אלחוטיים, כולל Verizon, AT&T ו-T-Mobile.

מעמדה האיתן של SBAC בא לידי ביטוי בעלייה מתמדת בהכנסות וברווחים של החברה במהלך הרבעונים האחרונים. ברבעון האחרון שדווח, ברבעון הרביעי של ה-4, ההכנסות עלו ב-22% לעומת התקופה המקבילה אשתקד ל-15.3 מיליון דולר, כשהם ניצחו את ה-Street ב-686.1 מיליון דולר. עם זאת, בעוד שהרווח הנקי גדל משמעותית מ-4.81 מיליון דולר ברבעון הרביעי ל-48.9 מיליון דולר והביא ל-4 דולר למניה, הנתון נפל מ-21 דולר שציפו האנליסטים.

אנגלנדר נכנס למסגרת כאן באמצעות עלייה גדולה לאחזקותיו ברבעון הרביעי. הוא רכש 4 מניות ברבעון, והעלה את חלקו בכמעט 594,994% וכעת הוא מחזיק בסך הכל ב-300 מניות, כיום בשווי צפונית ל-797,089 מיליון דולר.

אנגלנדר ללא ספק אופטימי לגבי עתידה של SBAC וכך גם האנליסט של ריימונד ג'יימס, ריק פרנטיס, שכותב: "SBAC היא מניית המגדלים המועדפת הנוכחית שלנו בשל: 1) חשיפה גדולה יותר למגדלים בארה"ב; 2) AFFO באיכות גבוהה יותר; 3) מסלול ארוך יותר לצמיחת דיבידנד חזקה (החברה משלמת כיום דיבידנד רבעוני במזומן של 0.85 דולר למניה); ו-4) יכולת מוכחת להקצות הון באופן אופורטוניסטי כולל רכישה חוזרת של מניות".

בהתבסס על הערכה זו, פרנטיס מדרגת את SBAC כקנייה חזקה ויש לה יעד מחיר שנקבע ל-334 דולר. אם נתון זה יתקיים, המשקיעים יישבו על תשואות של ~29% בשנה מהיום. (לצפייה ברקורד של פרנטיס, לחץ כאן)

נפנה כעת לשאר הרחוב, שם SBAC מקבל הרבה תמיכה. למעט שני ספקנים, כל 10 ביקורות האנליסטים האחרונות האחרות חיוביות, מה שהופך את השקפת הקונצנזוס כאן לקנייה חזקה. המניות צפויות לעלות בכ-27% בשנה הקרובה, בהתחשב ביעד הממוצע עומד על 328.82 דולר. (לִרְאוֹת תחזית מניית SBAC)

כדי למצוא רעיונות טובים למסחר במניות לפי הערכות שווי אטרקטיביות, בקר ב TipRanks המניות הטובות ביותר לקנות, כלי שהושק לאחרונה המאחד את כל התובנות המניות של TipRanks.

הצהרת אחריות: הדעות המובעות במאמר זה הינן בלבד של המטפל המוצג. התוכן מיועד לשימוש למטרות הסברה בלבד. חשוב מאוד לבצע ניתוח משלך לפני שתבצע השקעה.

מקור: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html