נראה שאנחנו מגיעים למעגל בכל הנוגע להדבקה פיננסית. חשיפה לנכסים רעים - שהובילו בעיקר משכנתאות סאב-פריים - ונגזרות גרמו למשבר הפיננסי העולמי של 2008. חילוץ הבנקים שהתקבלו בקצב של 500 $ מיליארד היו כל כך שנויים במחלוקת עד שבלוק הבראשית של ביטקוין הטמיע כותרת קשורה כאזהרה:

מהר קדימה להיום, והביטקוין הצליח להוביל תנועה מבוזרת של נכסים דיגיטליים, שבשלב מסוים היה להם שווי שוק של יותר מ-2.8 מיליארד דולר. העניינים נרגעו מאז, אבל ברור שהנכסים הדיגיטליים כאן כדי להישאר.

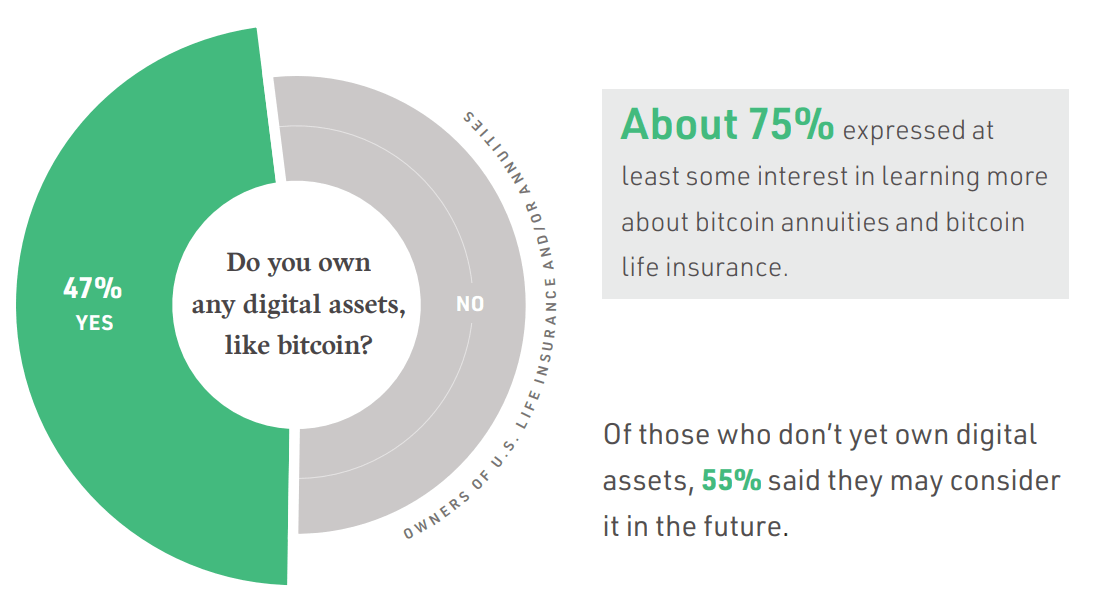

ביטקוין ראה אימוץ מדהים, מ מכרז חוקי כדי להיכלל בפוטנציאל פוליסות ביטוח חיים. על פי NYDIG (קבוצת השקעות דיגיטלית של ניו יורק) סקר שנערך בשנה שעברה, רוב מחזיקי הנכסים הדיגיטליים יבדקו אפשרות כזו.

בדרך זו לאימוץ, Ethereum נגררה אחרי ביטקוין, ויצרה מערכת אקולוגית של dApps עם חוזים חכמים למטרות כלליות - הבסיס למימון מבוזר (DeFi) שיחליף רבים מהתהליכים שנראים בפיננסים מסורתיים.

dApps כיסו הכל, החל ממשחקים ועד הלוואות והלוואות. לרוע המזל, זיהום פיננסי התגנב למרות האופי האוטומטי והמבוזר של Finance 2.0. ההתמוטטות של טרה (LUNA) הייתה מאיץ מפתח שממשיך לבעור בנוף הבלוקצ'יין.

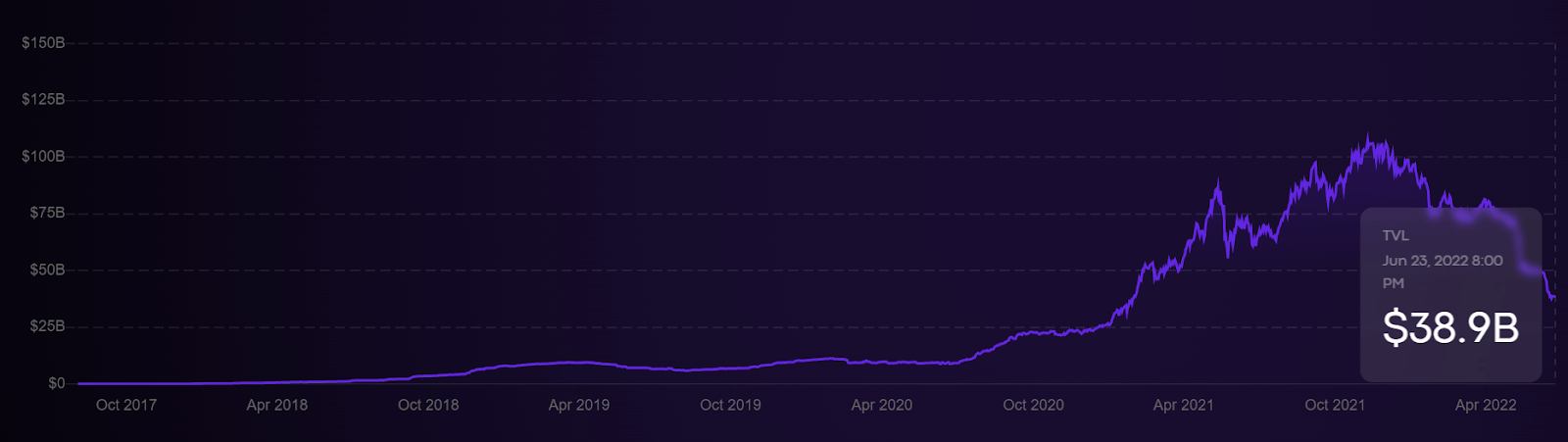

הנפילה של טרה עדיין נמשכת

בחודש מאי האחרון סימנו את מחיקת הקריפטו הגדולה בהיסטוריה, כפי שהוכח על ידי איפוס TVL לרמות שלא נראו מאז ינואר 2021. לפי כל הנראה, Terra (LUNA) הפכה לתחרות העזה של Ethereum, לאחר שקבעה נתח שווי שוק של DeFi ב-13% לפני קריסתה - יותר מסולנה וקרדנו ביחד. למרבה האירוניה, הבנקאות המרכזית היא שהציתה בסופו של דבר את השריפה.

העלאות הריבית של הפד גרמו למכירה בשוק, והובילו את DeFi לטריטוריה דובית. הדוב הזה לקח את המחיר של LUNA, שהיווה בטחונות למטבע היציבות האלגוריתמי UST של Terra. כשהיתד אבודה, מעל $ 40 מיליארד דולר, יחד עם פלטפורמת ההימור הגבוהה של Terra Anchor Protocol, נמסו.

האירוע הקטסטרופלי שלח גלי הלם ברחבי חלל הקריפטו. זה הגיע לאתריום (ETH), שכבר סבל ממנו עיכובים עם המיזוג הצפוי שלו. בתורם, משתתפים בשוק שהסתמכו על חשיפה לשני הנכסים, בעיקר באמצעות חקלאות תשואה, התקרבו לחדלות פירעון בדיוק כמו ליהמן ברדרס ב-2008.

- לאחר שהסתמכו על ETH liquid staking (stETH), רשת Celsius לסגור משיכות. לפלטפורמת ההלוואות הקריפטו הייתה AuM בשווי של 11.8 מיליארד דולר במאי.

- Three Arrows Capital (3AC), קרן קריפטו של 10 מיליארד דולר עם חשיפה ל-stETH וגם ל-Terra (LUNA), היא עומד כעת בפני חדלות פירעון לאחר פירוקים של 400 מיליון דולר.

- BlockFi, מלווה קריפטו הדומה לצלסיוס אך ללא אסימון משלו, סיים עמדות 3AC.

- וויאג'ר דיגיטלי משיכות יומיות מוגבלות ל-$10k. ברוקר הקריפטו הלווה כמות משמעותית של כספים ל-3AC באמצעות 15,250 BTC ו-350 מיליון USDC.

כפי שניתן לראות, ברגע שתגובת השרשרת מתחילה, היא יוצרת ספירלת מוות. לעת עתה, כל פלטפורמה הצליחה במידת מה לגבש עסקאות חילוץ. וויאג'ר דיגיטל קיבלה קו אשראי בשווי של Alameda Ventures $ 500 מיליון לעמוד בהתחייבויות הנזילות של לקוחותיה.

BlockFi הקיש על בורסת FTX עבור א $ 250 מיליון קו אשראי מסתובב. בצעד שאפתני יותר, לפי הדיווחים, גולדמן זאקס מחפש לגייס 2 $ מיליארד לרכוש את רשת Celsius. יש שתי מסקנות להסיק מהבלגן הזה:

- יש הסכמה בתעשייה שהקריפטו כאן כדי להישאר במונחים של נכסים דיגיטליים ככאלה, מסחר בנגזרים ונוהלי הלוואות חוזים חכמים. אחרת, עניין החילוץ לא היה כל כך מהיר.

- שורשים של DeFi התהפכו. אנו רואים כעת ארגון מחדש וקונסולידציה. במילים אחרות, אנו רואים יישום הולך וגדל של ריכוזיות, בין אם זה על ידי בורסות גדולות או בנקים מסחריים גדולים.

עם זאת, אם ההידבקות נמשכת בכיוונים בלתי צפויים על רקע מכירת השוק, האם זה המקום של הממשלה להתערב? מיותר לציין שזה מנוגד לעצם הבסיס של מטבעות קריפטוגרפיים, עם הדגש על "קריפטו".

אפילו קרן המטבע הבינלאומית רוצה שהקריפטו יצליחו

נשיאת IMF ותורמת WEF קריסטלינה ג'ורג'יבה ציין בפגישה באג'נדה של דאבוס במאי 2022 שזה יהיה חבל אם המערכת האקולוגית של הקריפטו תיכשל:

"היא מציעה לכולנו שירות מהיר יותר, עלויות נמוכות בהרבה ויותר הכללה, אבל רק אם נפריד בין תפוחים לתפוזים ובננות",

לאחרונה, הממונה על רשות ניירות הערך האמריקאית (SEC) הסטר פירס מוסכם עם החלק האחרון הזה. היא ציינה שצריך לנתק חיטת קריפטו מהמוץ.

"כשהדברים קצת יותר קשים בשוק, אתה מגלה מי בעצם בונה משהו שעשוי להחזיק מעמד לטווח ארוך וארוך יותר ומה הולך לחלוף".

היא לא מתייחסת רק לקשיים אם הפלטפורמות נכשלות, אלא גם לפיטורי תעסוקה והקפאה. השבועות האחרונים היו מוצפים בפיטורים קריפטו מכל פינות העולם: ביטפנדה צמצום על ידי כ-270 עובדים, Coinbase על ידי 1,180 (18% מכוח העבודה שלה), Gemini ב-100, ו-Crypto.com ב-260, אם להזכיר רק כמה.

בינתיים, סם בנקמן-פריד, מנכ"ל FTX, רואה מחובתו לעזור למרחב הקריפטו המתפתח בעצמו. מיליארדר הקריפטו חושב שכאבי קריפטו לידה הם בלתי נמנעים בהתחשב בהתחייבויות המוטלות על ידי הבנקאות המרכזית.

"אני כן מרגיש שיש לנו אחריות לשקול ברצינות להתערב, גם אם זה אובד עצות לעצמנו, כדי לבלום את ההידבקות",

זה לא חל רק על כיול מחדש של נכסים על רקע הפד, אלא גם על פריצות גסות. כשהאקרים רוקנו 100 מיליון דולר מהבורסה היפנית Liquid בשנה שעברה, SBF נכנסה עם עסקת מימון מחדש של 120 מיליון דולר, ובסופו של דבר רכשה אותה לחלוטין.

בנוסף, יש לזכור שהרבה מסורתיים ברוקרים דוגמת Robinhood אימצו גם נכסים דיגיטליים. למעשה, כיום, זה לא קל למצוא ברוקר מניות פופולרי שאינו מציע גישה לנכסים דיגיטליים נבחרים. הכוחות שהשקיעו במערכת האקולוגית הקריפטו עולים בהרבה על שיהוקים מזדמנים בתנאי שוק קיצוניים.

אבולוציה של חילוץ: מממשלה גדולה לכסף גדול

בסוף השורה, צריך לתהות אם DeFi ככזה הוא חלום צינור. ראשית, קשה לומר שכל פלטפורמת הלוואות היא באמת מבוזרת. מצד שני, רק בהמות ריכוזיות יש נזילות עמוקה כדי לעמוד בלחץ הפוטנציאלי בשוק.

בתורו, אנשים סומכים על המוסדות האלה כ"גדולים מכדי להיכשל", מכיוון שהביזור מתפוגג במראה האחורית. זה חל באותה מידה על FTX ו- Binance, בדיוק כפי שהוא חל על גולדמן זאקס. החדשות הטובות הן שמוסדות רבי עוצמה, מ-WEF ועד לבורסות קריפטו גדולות ואפילו בנקי השקעות מסיביים, רוצים שנכסי בלוקצ'יין יצליחו.

חילוץ אלה ורכישות פוטנציאליות בהחלט מאמתים את הטכנולוגיה והיכולות שמניעות את הנכסים הדיגיטליים - אבל הם עלולים בסופו של דבר להיות צעד בכיוון הלא נכון מבחינת ביזור.

מקור: https://cryptoslate.com/op-ed-why-crypto-bailouts-are-a-double-edged-sword/