בעוד שכשל השוק של טרה והתמוטטות ה-stablecoin UST שלה השפיעו לרעה על אמון המשקיעים ב-stablecoins, נראה כי כמה פרויקטים היו ברי קיימא יותר בעמידה ביעילות באתגרים כאלה ואף בחיזוק מעמדם בשוק.

הידוק כמותי בתעשיית הקריפטו

חוסר היכולת של UST לשמור על ההצמדה שלו לדולר ארה"ב גרם לסוחרים ומשקיעים רבים להטיל ספק בנאותות ובמספיקות של הרזרבות המוחזקות על ידי מטבעות יציבים גדולים אחרים. לפי האנליסטים של מורגן סטנלי, ניתן להשוות את המצב הנוכחי בתעשיית הקריפטו למדיניות ההידוק המוניטרית שמיישם הפדרל ריזרב. הסיבה היא שפעולות משקיעים ומחזיקי stablecoin מונעות משוק הקריפטו להרחיב באופן בלתי מוצדק את היצע האסימונים, ובכך ליצור את הסיכונים של חוסר היכולת לשמור על השוויון המוצהר של 1:1 עם הדולר האמריקאי.

נטיות דומות נצפות גם בגזרת ה-DeFi. בפרט, המצב ב-Binance, FTX ו-Bitfinex מצביע על כך שמחזיקים רבים נוטים להחליף את ה-USD שלהם במטבעות יציבים אחרים שהם תופסים כבעלי קיימא יותר. הסיבה היא ש-USDT גם חווה כמה בעיות קצרות טווח בשמירה על ההצמדה שלו לדולר האמריקאי בעקבות קריסת ה-UST. למרות שהביקורת הבלתי תלויה אישרה את הספיקותן של היתרות הנזילות של USDT כדי לשמור על פעילותה, חלק מגורמי השוק העדיפו להקצות מחדש את הכספים שלהם כדי למזער סיכונים פוטנציאליים. הירידה המשמעותית במינוף במגזר ה-DeFi מתרחשת בשל רמות הסיכונים הגבוהות יותר המוכרות על ידי המשקיעים.

פלח Stablecoin לאחר קריסת UST

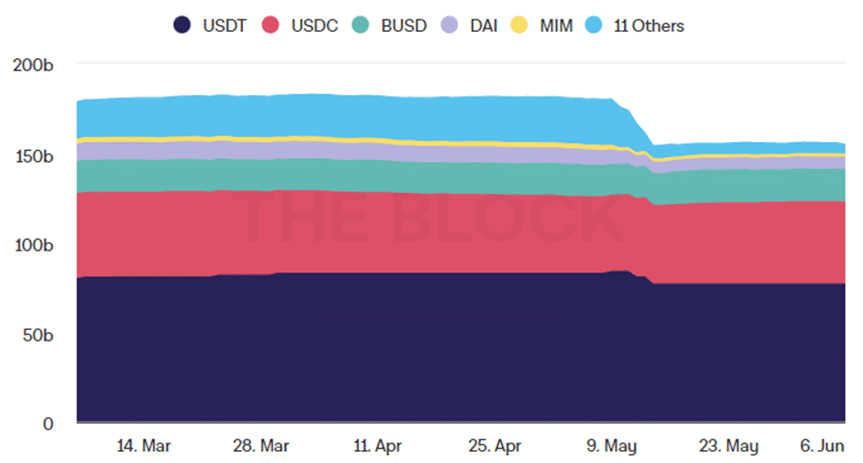

מגזר ה-stablecoin הכולל חווה את הירידה הניכרת בעקבות קריסת ה-UST משתי הסיבות העיקריות הבאות. ראשית, ה-UST היווה את ה-stablecoin השלישי בגודלו בתחילת מאי, וביטול ההצמדה שלו הביא בהכרח להפחתת ההיוון של מטבעות stablecoins. שנית, הפאניקה שנגרמה מהמשבר הזה עוררה חלוקה מחדש מהירה של כספים ממטבעות יציבים לנכסים חלופיים. נכון לעכשיו, שווי השוק הכולל של כל ה-stablecoins הוא כ-157.4 מיליארד דולר, בעוד שזה היה 179.85 מיליארד דולר בתחילת מאי לפני הכישלון ב-UST.

איור 1. אספקת Stablecoins הכוללת (3 חודשים); מקור נתונים - הבלוק

נכון לעכשיו, חמשת ה-stablecoins העיקריים הבאים שולטים ביותר מ-95% מגזרת stablecoin: USDT, USDC, BUSD, DAI ו-MIM. USDT נותרה המובילה בפלח עם נתח השוק שלה שווה ל-49.89%. USDC חווה את הצמיחה היחסית הגדולה בקרב מטבעות יציבים מגובים פיאט עקב הנזילות הגבוהה של הרזרבות המוחזקות. נתח השוק שלה גדל מ-24% ל-29.5% במהלך החודש האחרון. BUSD הפך ל-Stablecoin השלישי בגודלו בשוק כאשר השוק שלו גדל מ-8.8% ל-11.8% בעיקר כתוצאה מקריסה של המתחרה העיקרית שלו.

שינויים בין מטבעות יציבים מגובים פיאט ואלגוריתמים

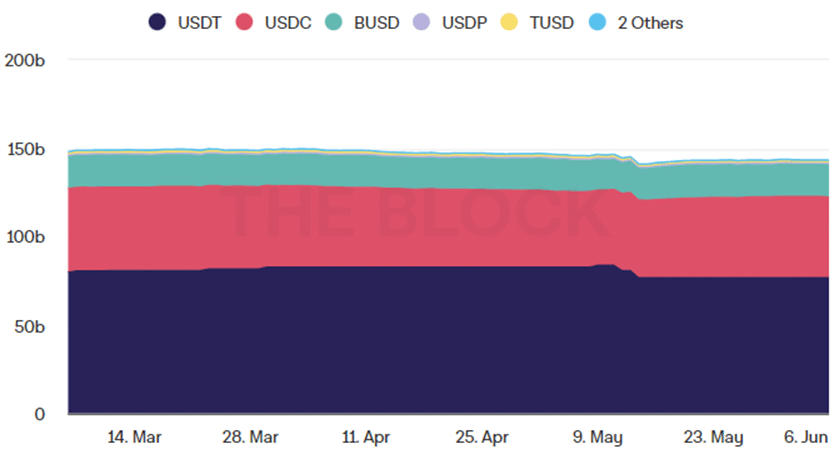

ההיצע הכולל של stablecoin עם גיבוי פיאט ירד מעט לאחר המשבר של טרה: מ-146.3 מיליארד דולר ל-143.3 מיליארד דולר, מכיוון שה-Stablecoins הפופולריים ביותר מגובים פיאט הצליחו לאשר בהצלחה את יציבותם. יתרה מכך, השינויים הגדולים נגרמו עקב ירידה באספקת USDT, כאשר סוחרים רבים הועברו מחדש ל-USDC ו-BUSD. בפרט, היצע USDT ירד מ-84.2 מיליארד דולר ל-77.2 מיליארד דולר במהלך החודש האחרון. לעומת זאת, היצע ה-USDC גדל מ-43 מיליארד דולר ל-45.6 מיליארד דולר, ואספקת ה-BUSD עלתה מ-16.9 מיליארד דולר ל-18.05 מיליארד דולר. לפיכך, הנטייה העיקרית בקרב מטבעות יציבים מגובים פיאט היא היחלשות הפוזיציות של USDT וההתחזקות של הפוזיציות של USDC ו-BUSD, בעוד שפרויקטים אחרים אינם ממלאים שום תפקיד חשוב כרגע.

איור 2. אספקת Stablecoins עם גיבוי פיאט הכולל (3 חודשים); מקור נתונים - הבלוק

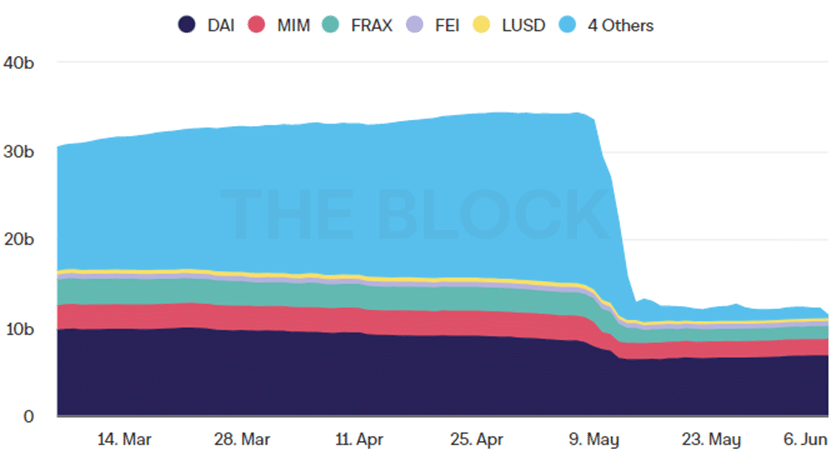

המצב שונה עבור מטבעות יציבים אלגוריתמיים. ההיצע הכולל שלו ירד בצורה דרסטית מ-19.3 מיליארד דולר ל-11.35 מיליארד דולר, מכיוון שה-UST היה ה-Stablecoin האלגוריתמי הגדול ביותר לפני קריסתו. DAI הפך ל-Stablecoin האלגוריתמי המוביל בסגמנט. בעוד שהפוזיציות האבסולוטיות שלה נחלשו במקצת עם ההיוון שלה ירד מ-8.5 מיליארד דולר ל-6.84 מיליארד דולר, היא עדיין הצליחה לאשר את קיימותה ויעילותה בשמירה על יתרות מופרזות כדי לקחת בחשבון תנודות פוטנציאליות במטבעות קריפטוגרפיים.

איור 3. אספקת מטבעות יציבים אלגוריתמים כוללת (3 חודשים); מקור נתונים - הבלוק

המגמה הדומה נצפית ביחס ל-MIM שחוותה את הירידה המתונה בשווי השוק מ-2.8 מיליארד דולר ל-1.9 מיליארד דולר, אך חיזקה את נוכחותה כאחד המטבעות היציבים האלגוריתמיים העיקריים בשוק. פרויקטים אחרים, כמו FRAX, FEI ו-LUSD נותרו חסרי משמעות יחסית.

מקור: https://crypto.news/how-the-stablecoin-segment-transforms-following-the-ust-collapse/