בתחילה, המונח "נכס קריפטו" התכוון לביטקוין ולא שום דבר אחר. עם זאת, המגזר חווה התרחבות מאסיבית על ידי יצירת אלפי נכסי קריפטו חלופיים ואסימונים במהלך העשור האחרון. ולמרות שכל הפעילות הזו התאפשרה הודות לשימוש המכונן של רשת הביטקוין בטכנולוגיית בלוקצ'יין, המציאות היא שהתועלת המיועדת של ביטקוין שונה בתכלית מכל מקרה אחר של שימוש בקריפטו.

לביטקוין יש מקרה שימוש מיועד כמערכת מוניטרית ופיננסית חדשה, גלובלית, דיגיטלית, מבוזרת, חסרת רשות, לא משמורת וא-פוליטית, שמתגמלת ומגנה על החוסכים הרבה יותר ממערכת הבנקאות המרכזית הנוכחית. אבל שאר שוק הקריפטו כרוך בעיקר במקרי שימוש מסוכנים יותר, ספקולטיביים יותר, שאולי לא יעמדו במבחן הזמן ולעתים קרובות מציגים מחדש רבות מהבעיות שביטקוין נועד לפתור, במיוחד בנוגע לבעיות סביב אמון וסיכון צד נגדי.

הנקודה הבסיסית של הביטקוין היא התרחקות מהבנקאות המרכזית לכיוון תקן ביטקוין, שיכלול ארגון מחדש של הכלכלה עם דגש גדול יותר על חסכון ופחות ספקולציות או הימורים מוחלטים בשווקים הפיננסיים. אם לומר זאת באופן בוטה, רוב שאר שוק הקריפטו עומדים בניגוד ישיר לביטקוין. הוא פועל יותר כמו קזינו מאשר כל תופעה פיננסית חדשנית. הפילוסופיות המנוגדות הללו ממחישות מדוע הגיוני להבדיל את הביטקוין משאר שוק הקריפטו.

מה הפואנטה של ביטקוין?

כדי להבין את ההבדלים בין ביטקוין לשאר שוק הקריפטו, הגיוני להסתכל תחילה על הכוונה והמטרה מאחורי יצירת הביטקוין מלכתחילה.

יוצר הביטקוין Satoshi Nakamoto קצת יותר מחודש לאחר השקת הרשת, כתב:

"הבעיה השורשית של מטבע קונבנציונלי היא כל האמון שנדרש כדי לגרום לו לעבוד. יש לסמוך על הבנק המרכזי שלא ישפיל את המטבע, אבל ההיסטוריה של מטבעות פיאט מלאה בהפרות של האמון הזה. יש לסמוך על הבנקים שיחזיקו את הכסף שלנו ויעבירו אותו אלקטרונית, אבל הם מלווים אותו בגלי בועות אשראי עם בקושי שבריר ברזרבה. עלינו לסמוך עליהם בפרטיות שלנו, לסמוך עליהם שלא יתנו לגנבי זהות לרוקן את החשבונות שלנו. עלויות התקורה האדירות שלהם הופכות מיקרו-תשלומים לבלתי אפשריים."

בבסיסו, הביטקוין מהווה אלטרנטיבה לסטנדרט הנוכחי של מטבעות אינפלציוניים, שהונפקו על ידי הממשלה ומוסדות בנקאיים ריכוזיים. בשל המדיניות המוניטרית הדפלציונית שלו, ביטקוין מאפשר למשתמשים לאחסן את החסכונות שלהם בכסף שנועד להעריך בטווח הארוך ככל שהכלכלה תגדל.

תחת משטר אינפלציוני, חיסכון מונע מפיחות המטבע לאורך זמן. מכיוון שהם לא רוצים לראות את החסכונות שלהם מאבדים מערכו לאורך זמן, המשתמשים במטבעות אינפלציוניים נדחפים למעשה להשקעות שמציעות תשואה פוטנציאלית אך גם באות עם סיכון נוסף. לפי תקן ביטקוין, אנשים יכולים באופן תיאורטי להחזיק בביטקוין כחיסכון ולא צריכים לדאוג למדיניות של בנקאים מרכזיים או לבצע את ההשקעות הנכונות כדי להילחם באינפלציה.

לפני הביטקוין, את התפקיד הזה של כסף לא אינפלציוני שיחק בעיקר הזהב. עם זאת, לזהב יש כמה חסרונות והוא אינו מתאים לעידן האינטרנט. לדוגמה, שימוש בזהב לתשלומים מקוונים מצריך הכנסת אפוטרופסים ריכוזיים לעיבוד עסקאות, מה שמוביל לרבות מהנושאים הנ"ל הקשורים לבנקאות שכתבה סאטושי לפני כשלושה-עשרה שנים בערך. בנוסף, ניתן לאחסן ביטקוין בצורה מאובטחת בדרכים שהזהב לא יכול באמצעות שיטות כגון כתובות מרובות חתימות ו ארנקי מוח. זו הסיבה שהביטקוין מכונה כבר זמן רב "זהב דיגיטלי" ו"זהב 2.0".

כמובן שביטקוין עדיין לא השיג את מטרתו להפוך לתקן הזהב לחיסכון בעידן הדיגיטלי. לעת עתה, הוא עדיין נתפס בדרך כלל כנכס סיכון, כפי שמוצג על ידי עליית המחירים האחרונה שלו על החדשות על האטת האינפלציה. עם זאת, ככל שהביטקוין ממשיך לצמוח ולהתקיים, הוא אמור להיות מובן יותר על ידי השוק, פחות תנודתי וצורה טובה יותר של חיסכון.

שימוש בבלוקצ'יין להימורים וספקולציות

כעת, לאחר שקבענו את מקרה השימוש המיועד של ביטקוין כצורה מאובטחת ושמרנית של חיסכון דיגיטלי, הבה נשווה ונשווה את זה לשאר שוק הקריפטו. בקיצור, הרוב המכריע של שוק הקריפטו מסתכם בלא הרבה יותר מאשר הימורים על וריאציות של משחקי פונזי ו תוכניות Nakamoto. כל מה שקשור לביטקוין מתמקד בהגבלת הסיכון, בעוד שכמעט כל דבר אחר בקריפטו מתמקד בהגדלת הסיכון ומשיכת משתתפים נוספים לקזינו.

כדי לקבל תצוגה ברורה של שוק הקריפטו, בואו נסתכל על סוגי הפעילויות שמשתמשות בחלל בלוק ב-Ethereum, שם חלק ניכר מהפעילות הזו שאינה ביטקוין מתרחשת כיום. בזמן כתיבת שורות אלה, זוללי הגז הגדולים ביותר ברשת Ethereum נחלק לארבע קטגוריות: אסימונים לא ניתנים לשינוי (NFTs), מטבעות יציבים, בורסות מבוזרות (DEX) ואסימוני קריפטו שנמתחו על ידי ביקורת נרחבת שנבנו סביב כתות אישיות כמו XEN ו-HEX. יש לציין שכל מקרי השימוש הללו פועלים בתחום הספקולציות ולא בכסף או בחסכון, שהוא מקרה השימוש המיועד של ביטקוין.

ספקולציות על NFTs מערבות גורמים מחוץ לאסימונים עצמם, בעיקר בצורה של מנפיק ריכוזי. לדוגמה, NFT היפותטי 1 מ-1 הקשור לאחד האלבומים של Ye (לשעבר קניה ווסט) עשוי לראות פיחות קיצוני בעקבות הראיון הידוע לשמצה של האמן עם מנחה הרדיו אלכס ג'ונס, שבו שיבח את אדולף היטלר.

אין גם שום דבר שיפריע למנפיק לדלל את הערך של NFT מסוים על ידי יצירה ומכירה של יותר אסימונים (בדומה לאינפלציה של מטבע). בנוסף, ייתכן שתופעת ה-NFT עצמה לא ממריאה והופכת הרבה פחות רלוונטית עם הזמן. לבסוף, אם האיטרציה של NFTs שמצליחה לא משתמשת בבלוקצ'יין, אז ההשוואות הפוטנציאליות עם ביטקוין יהיו מזויפות גם מנקודת מבט טכנית.

בדומה ל-NFT, גם למטבעות הסטבל-coins הפופולריים של היום יש מנפיקים ריכוזיים, כך שגם הם שונים בתכלית מביטקוין בכך שהם דורשים אמון בצד שלישי (דומה מאוד למערך הבנקאי המסורתי עליו כתב סאטושי). למרות שהנכסים עצמם פחות ספקולטיביים בשל מטרתם של יציבות מחירים, הם ממלאים את תפקיד השבבים בקזינו הקריפטו.

עם זאת, stablecoins שיחקו גם תפקיד ב נותן לאנשים המתמודדים עם מטבעות מקומיים בעייתיים גישה לדולר אמריקאי. עם זאת, לא ברור כמה זמן זה יכול להימשך, כמו רגולציה מחמירה יותר של stablecoin עשויה לשנות באופן דרסטי את השוק. למרות שחלופות מבוזרות פועלות כבר שנים רבות, פתרון מושלם טרם נמצא.

DEXs כרגע משמש בעיקר לעסקאות הכוללות את המטבעות היציבים שהוזכרו לעיל. אם המטבעות היציבים יוסרו מהמשוואה, ה-DEXs הם לרוב רק בתי קזינו למשחקי פונזי - שחלקם לא יכלו להירשם בבורסות מסורתיות וריכוזיות (CEXs).

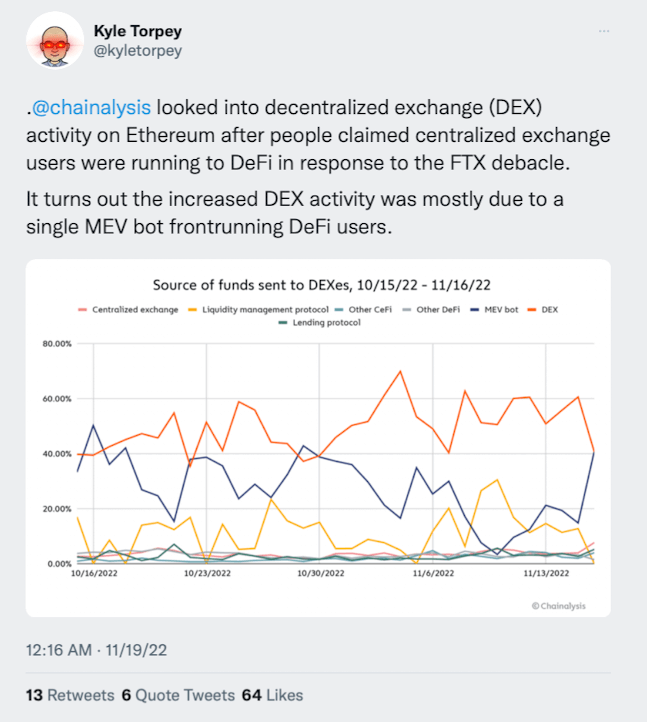

בנוסף, Chainalysis חשפה לאחרונה כי נתח גדול של פעילות DEX הוא לעתים קרובות ערך מקסימלי שניתן לחלץ (MEV) בוטים משתמשים מקדימים. נוסף על כך, לא ברור כמה מנפח המסחר הוא פשוט ארביטראז' עם בורסות אחרות. DEXs אלה ואחרים - מימון מבוזר גם ליישומים (DeFI) יש לעתים קרובות את האסימונים הקנייניים שלהם, שניתן להשתמש בהם כדי לשער על ההצלחה הפוטנציאלית של אפליקציית DeFi. עם זאת, יש לציין שהקשר בין האסימון הקנייני להצלחת האפליקציה לעיתים אינו ברור.

אסימוני קריפטו כמו HEX ו-XEN הם תוכניות Nakamoto טהורות והיו בהרבה איטרציות לאורך השנים. זהו משחק ה-Ponzi הקריפטו בצורתו הטהורה ביותר.

אז, אם תסתכל מקרוב על ארבעת מקרי השימוש הללו, ברור שהם לא רק שונים מביטקוין אלא, במקרים רבים, פועלים בקצה ההפוך לחלוטין של ספקטרום תיאבון הסיכון. האם ניתן לבנות מקרה שימוש רוצח בר-קיימא על גבי Ethereum או על אחת מפלטפורמות הבלוקצ'יין האחרות הדומות לא ברור. ובכל זאת, זה אולי לא משנה בעתיד הנראה לעין. קריפטו עשויה להימשך כדרך חדשה להימורים מקוונים ולהתעשר מהר במשך זמן מה, מכיוון שהרבה אנשים מתעניינים בדברים מסוג זה. כך או כך, הגיוני להבדיל את הביטקוין כטכנולוגיית חיסכון משאר השוק.

מי שמעוניין לפתח פרדיגמה מוניטרית חדשה וכלכלה מבוססת חיסכון יכולים להישאר עם ביטקוין, ומי שרוצה להמר יכול להשתעשע בשאר שוק הקריפטו. כמובן, רבים גם יבחרו בשתי האפשרויות (ויאחסנו את רווחי הקריפטו שלהם בביטקוין).

הילידים נכסי קריפטו של Ethereum (ETH) ורשתות בלוקצ'יין דומות אחרות (למשל BNB, TRX, ADA ו-SOL) נהנו מלפעול כשכבות הבלוקצ'יין הבסיסיות עבור הימורים, משחקי פונזי, והשערות כלליות סביב ניסויי בלוקצ'יין.

ומחזיקי נכסי קריפטו שכבת בסיס כאלה ירוויחו כל עוד משחק הכיסאות המוזיקליים נמשך ברמת היישום. אז, האם נכסי שכבת הבסיס האלה יהיו דומים יותר לביטקוין? או מה לגבי האלטרנטיבה המתחרה הישר יותר - כמו Dogecoin ו מונרו? נסקור את זה ועוד בחלק השני.

מקור: https://cryptoslate.com/differentiating-bitcoin-from-the-rest-of-the-crypto-market-part-1/