הסיכון ירד מהשולחן

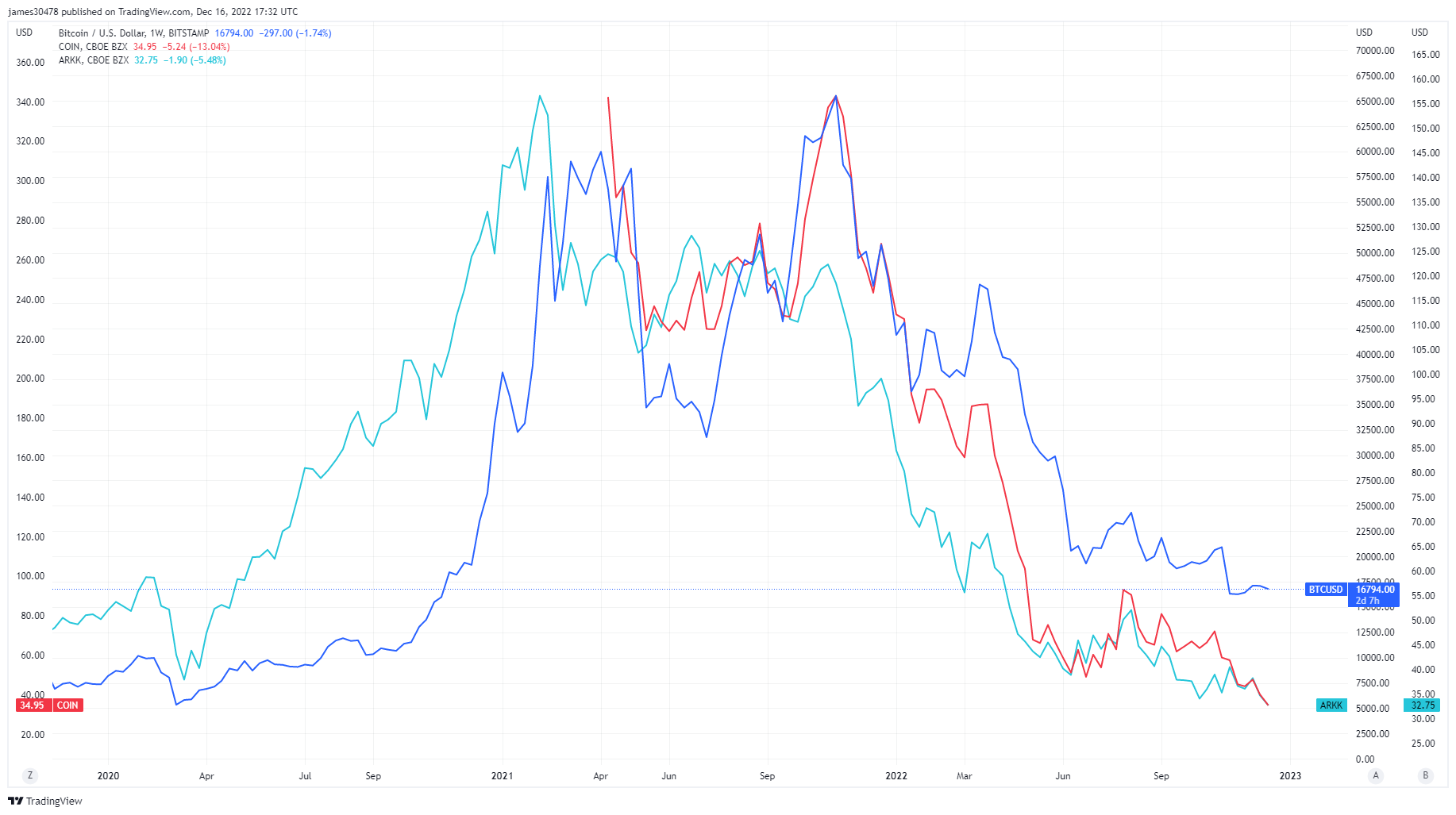

סיכון, מינוף וספקולציות יכולות להיחשב כמילות המפתח לשנת 2021, מכיוון שעודפי מזומנים מגירוי קוביד נכנסו לשוק המניות ולאקוסיסטם הקריפטו. נכסים פיננסיים מסורתיים רבים חזרו מאז לרמות שלפני קוביד, כמו Ark Innovation ETF, מניות ציבוריות כמו Coinbase ומניות כריית ביטקוין בעלות שפל של כל הזמנים. עם זאת, הביטקוין עדיין עולה בערך פי 5 מהשפל שלו בקוביד.

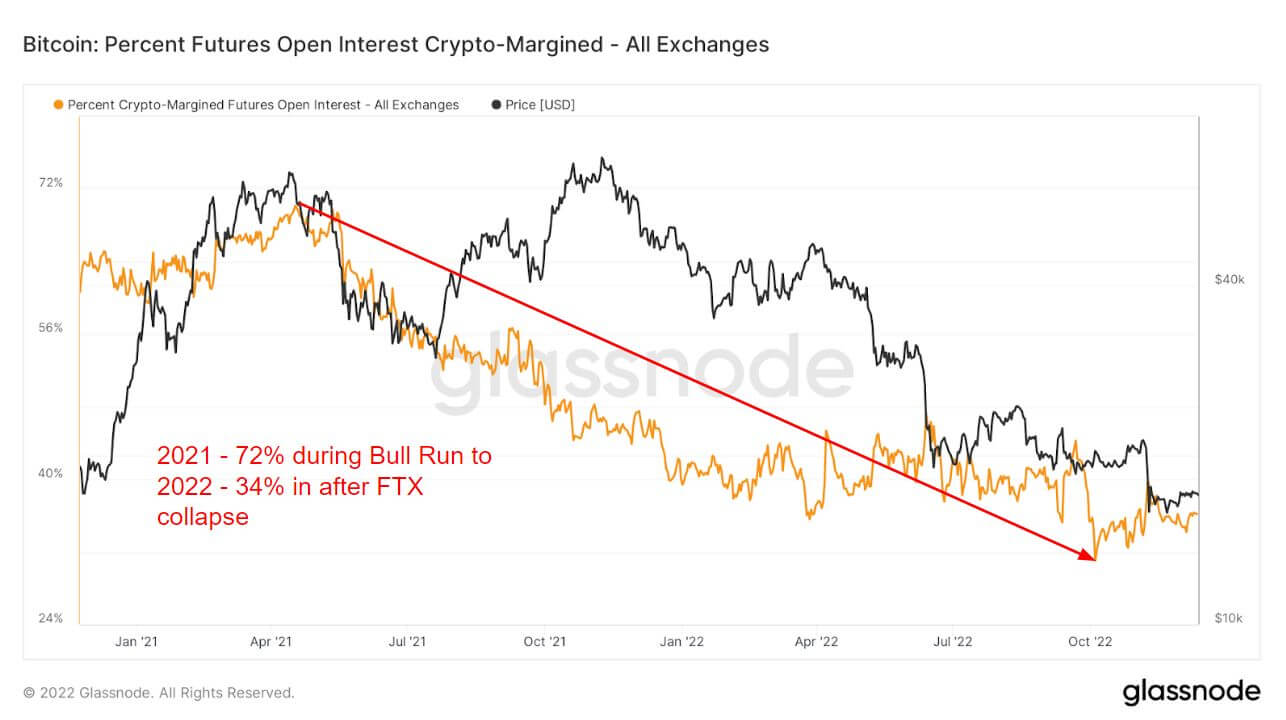

הכנסת הנגזרים הייתה חלק גדול מהריצה השוורית של 2021, שאפשרה למשקיעים לקחת על עצמם סיכונים נוספים וספקולציות. דרך אחת היא ריבית פתוחה עתידית, הסכום הכולל של הכספים (שווי דולר) המוקצה בחוזים עתידיים פתוחים.

ריצת השוורים של 2021 ראתה 72% מכל הביטחונות ששימשו לריבית פתוחה בחוזים עתידיים היו מרווח קריפטו, כלומר, BTC. מכיוון שנכס הבסיס תנודתי, הדבר יוסיף עוד תנודתיות וסיכון לפוזיציה ממונפת.

עם זאת, כאשר 2022 התקרבה והסיכון קרס, המשקיעים השתמשו ב-34% בלבד מהמרווח בקריפטו. במקום זאת, הם עברו ל-fiat או stablecoin כדי להתגונן מפני התנודתיות, שכן כל אחד מהמכשירים אינו תנודתי מטבעו. מרווח הקריפטו היה פחות מ-40% מאז לונה התמוטטות, מה שמצביע על סיכון אוף ונשאר קבוע למשך שארית 2022.

סטייה דרסטית בחוזים עתידיים בין 2021 ל-2022

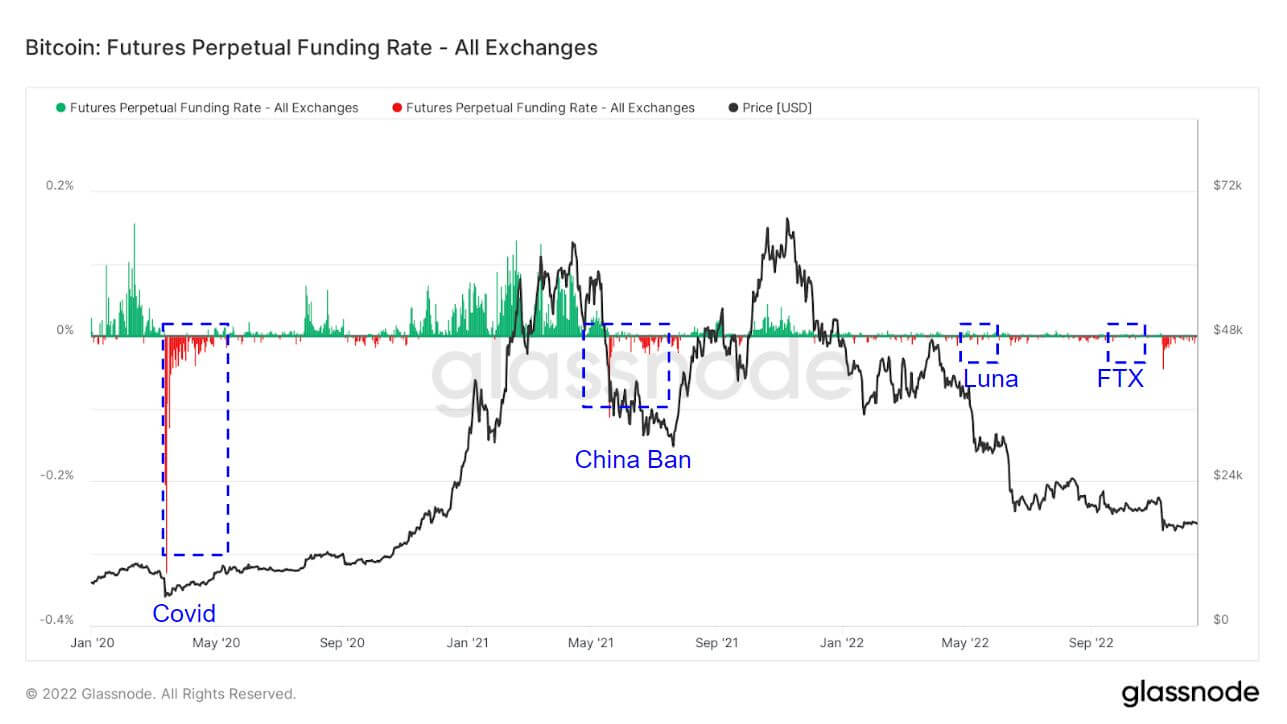

שיעורי מימון ההחלפה התמידיים במהלך 2021 היו בעיקר משקיעים שהלכו ארוכות והצביעו על כך שהמשקיעים היו יותר ויותר שויים ב-BTC. עם זאת, שיעורי המימון בשנת 2022 הושתקו במקצת בהשוואה ל-2021.

שיעור המימון הממוצע (ב%) שנקבע על ידי בורסות לחוזים עתידיים תמידיים. כאשר השער חיובי, פוזיציות לונג משלמות מעת לעת פוזיציות שורט. לעומת זאת, כאשר השער שלילי, פוזיציות שורט משלמות מעת לעת פוזיציות לונג.

מודגשים תחומים שבהם המשקיעים נוקטים בכיוון ההפוך ומקצרים את השוק. במקרה זה קרה במקביל לאירועי ברבור שחור. קוביד, סין שאסרו על BTC, לונה וקריסת FTX ראו פרמיית מכנסיים קצרים עצומה. זה בדרך כלל שפל במחזור עבור BTC או תחתית מקומית מכיוון שהמשקיעים מנסים לשלוח BTC נמוך ככל האפשר.

כתוצאה מפחות מינוף בשוק, הפירוקים ב-2022 הושתקו בהשוואה ל-2021, שבה חוסלו משקיעים מיליארדי דולרים בתחילת 2021; 2022 היא כעת רק מיליונים.

התנודתיות ופרמיות אופציות המכר נשחקו

תנודתיות משתמעת (IV) היא הציפייה של השוק לתנודתיות. בהתחשב במחיר של אופציה, נוכל לפתור את התנודתיות הצפויה של נכס הבסיס.

לאורך זמן, צפייה ב-At-The-Money (ATM) IV נותנת תצוגה מנורמלת של ציפיות התנודתיות, שלעתים קרובות יעלו וירדו עם התנודתיות והסנטימנט בשוק. מדד זה מציג את הכספומט IV עבור חוזי אופציות שיפוג שבוע מהיום.

אחרי השנה הכאוטית של 2022, המערכת האקולוגית של הביטקוין מסתננת לדצמבר מושתק. תנודתיות האופציות קרסה, מה שעשה זאת לאחר כל אירוע ברבור שחור, כיום בשפל רב-שנתי של 40%.

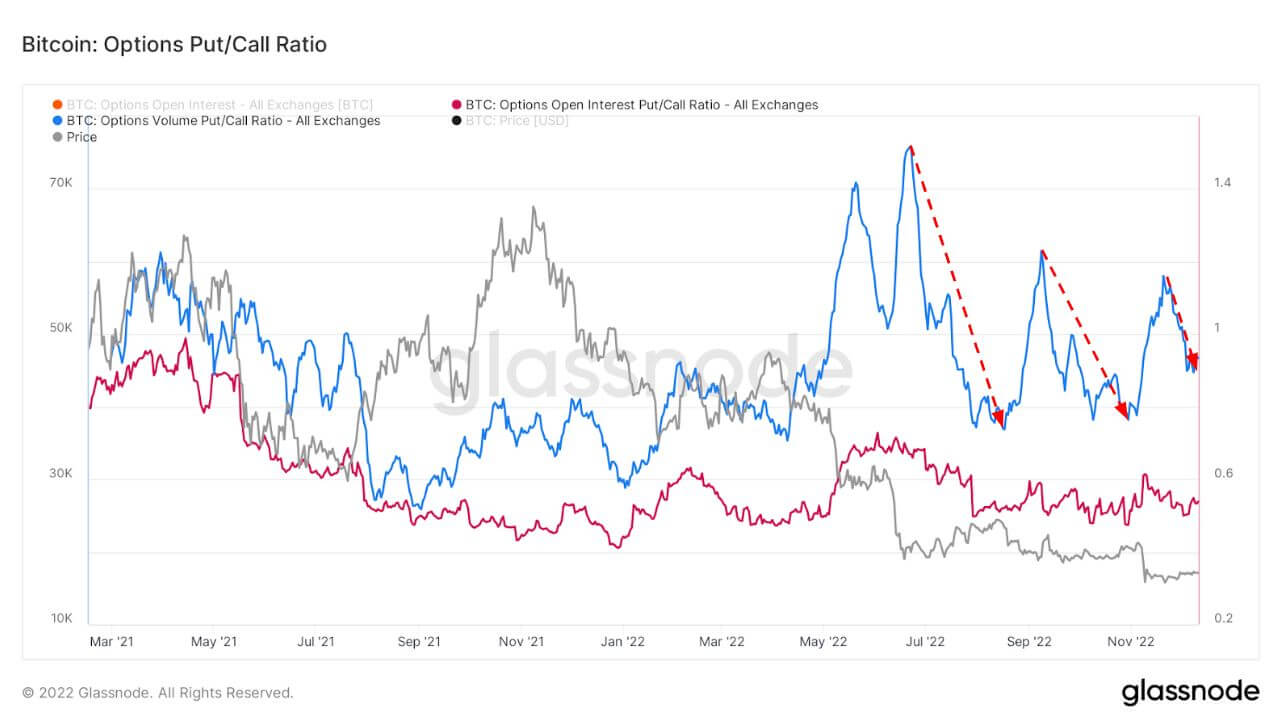

גרף זה מציג את יחס המכר/המכר עבור שווקי האופציות, המוצג עבור ריבית פתוחה (אדום) ונפחי מסחר (כחול).

כאשר מתרחשים סיכון ותנודתיות, הפטים נוטים להיות מוצבים בפרמיה גבוהה יותר שניתן לראות להלן. אחרי הלונה ו קריסת FTX, הפרמיה עבור אופציות מכר נשחקה, מה שהיה גם אינדיקטור טוב במהלך השוק הדובי הזה.

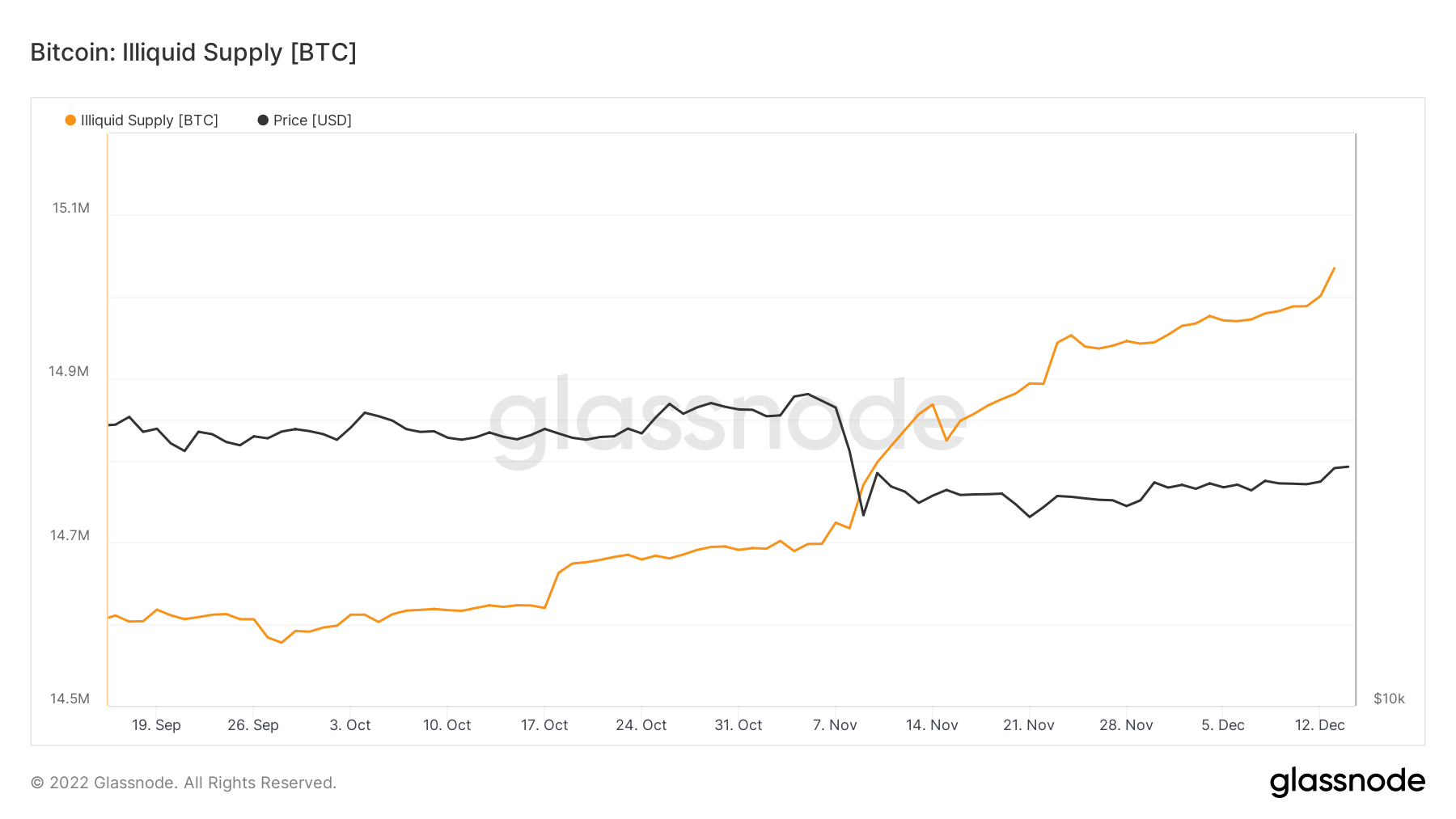

קמעונאי לוקח משמורת עצמית

אספקת נזילות עברה זה עתה דרך 15 מיליון מטבעות שהוחזקו בארנקי אחסון קר או חם. מכיוון שההיצע במחזור של BTC הוא בסביבות 19.2 מיליון, זה יהווה 78% מכלל המטבעות בהיצע במחזור המוחזק על ידי ישויות לא נזילות.

משמורת עצמית הייתה מוקד מרכזי עקב קריסת ה-FTX, ובשלושת החודשים האחרונים, קצב השינוי באספקת הנזילים היה הגבוה ביותר מזה למעלה מחמש שנים, מה שמראה כי מטבעות עוזבים את הבורסות.

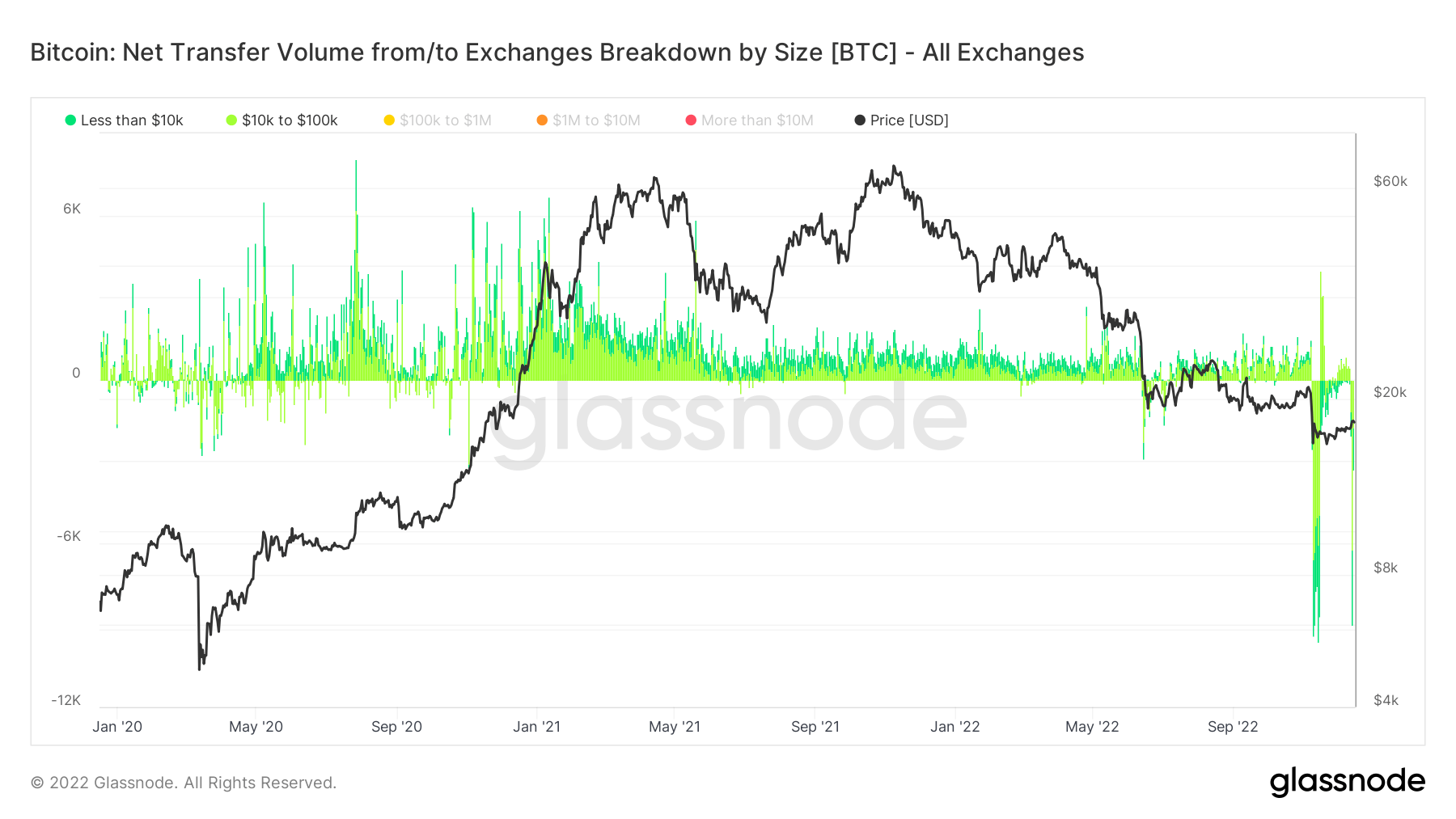

הבנת המשקיעים שמוציאים את המטבעות שלהם מבורסות נעשית באמצעות המדד, נפח העברה נטו מ/אל בורסות פירוט לפי גודל.

בחירה מתחת ל-100 דולר מרמזת על עסקאות קמעונאיות, שגרמו למשוך של 160 מיליון דולר במספר הזדמנויות במהלך קריסת ה-FTX, ולאחרונה, מספר רב של משיכות מ-Binance, השבוע שמתחיל ב-12 בדצמבר.

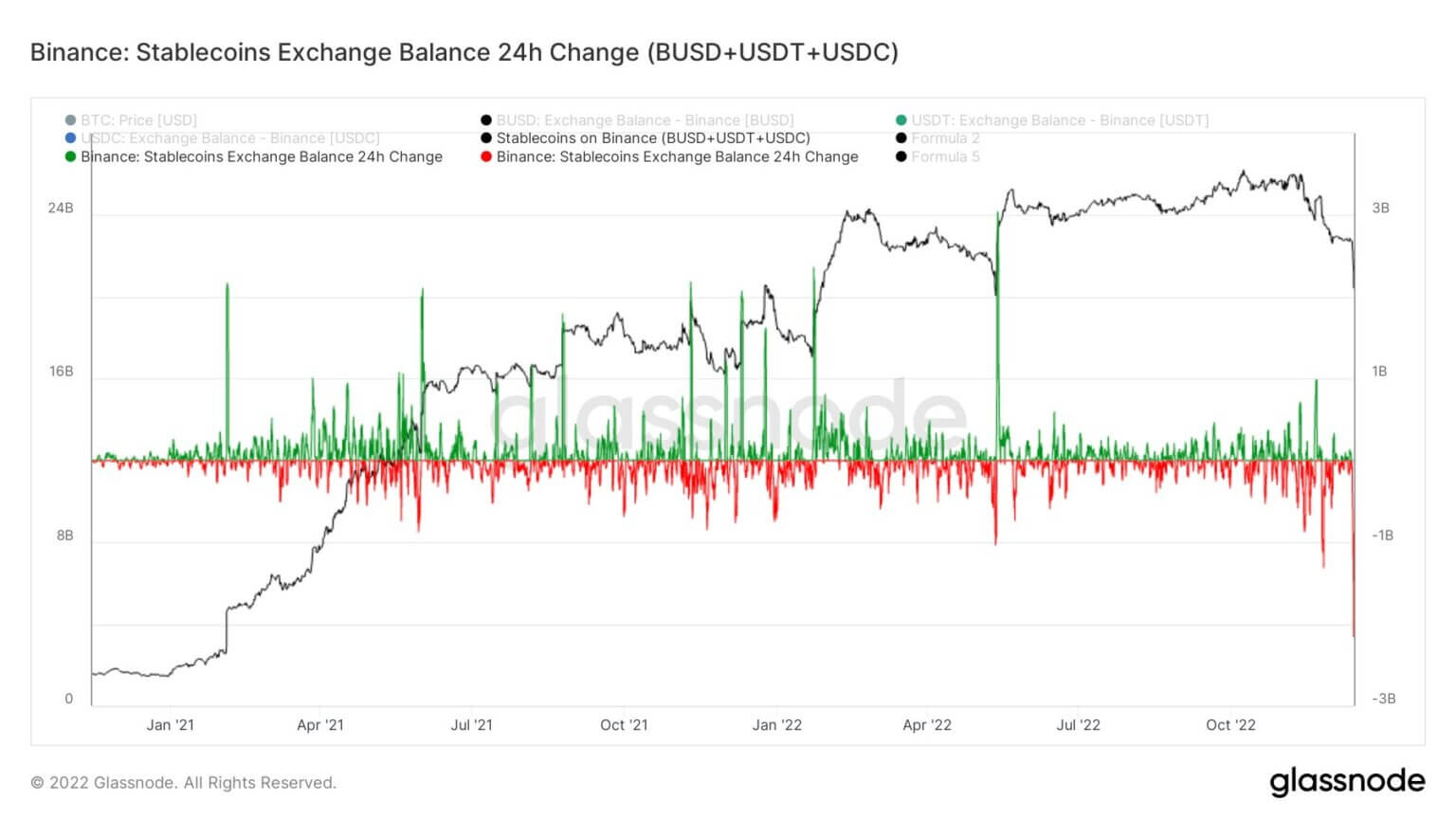

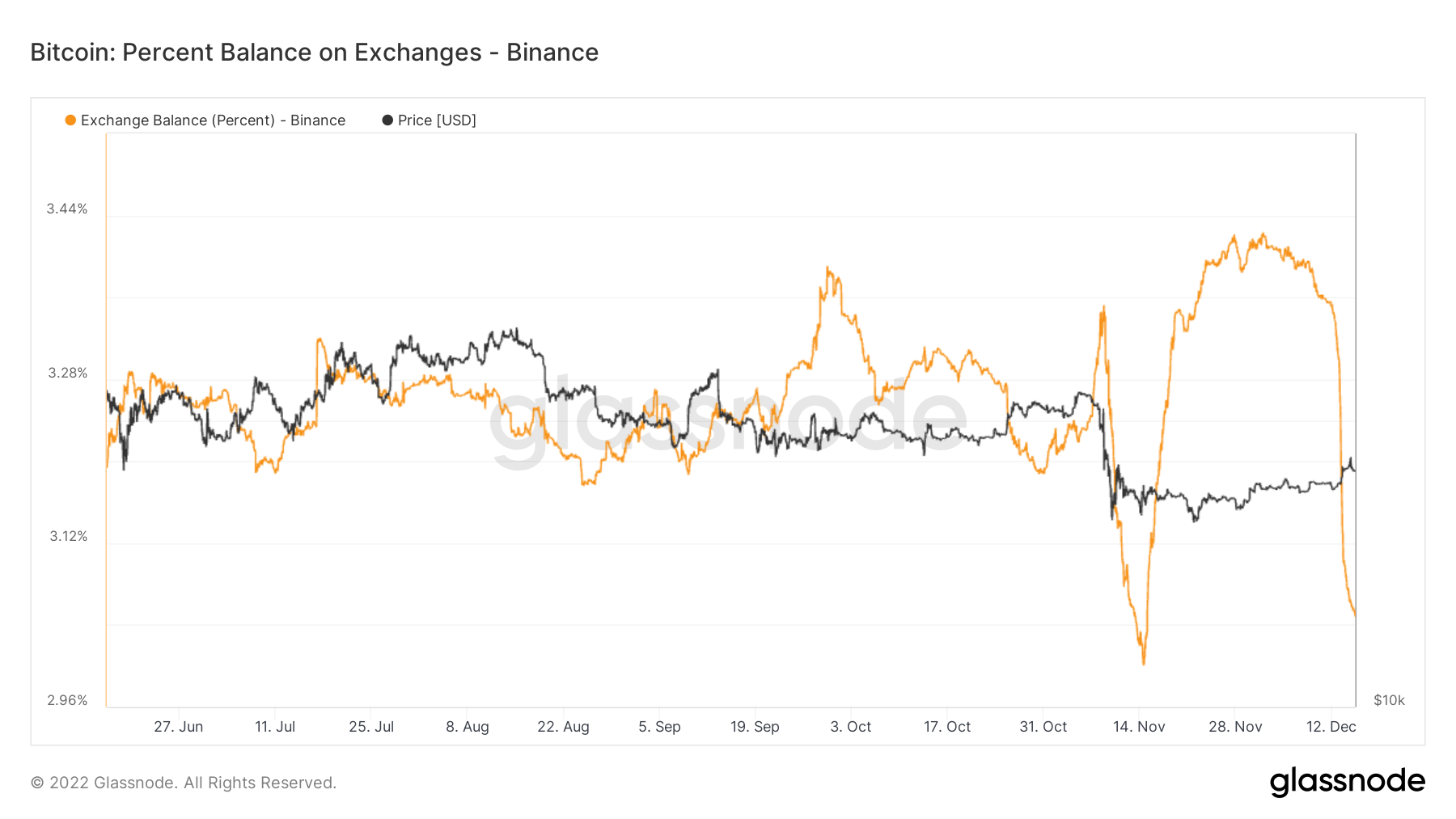

יציאה המונית של מטבעות עוזבת את Binance

ראה בינאנס יציאות חסרות תקדים של מטבעות השבוע, עוזבים את החליפין שלהם. ההוכחה לרזרבות שלהם ירדה ב-3.5 מיליארד דולר, בעוד משיכות אסימון מבוססות Ethereum הסתכמו ביותר מ-2 מיליארד דולר. עם זאת, הם ניהלו את הפדיונות והמשיכות בצורה חלקה.

Binance התמודדה עם תזרים המטבעות היציבים הגדולים ביותר (BUSD+USDT+USDC) תוך 24 שעות, בהיקף של 2.159 מיליארד דולר.

Binance ראתה יותר מ-65,000 BTC עוזבים את הבורסה שלהם במהלך שבעת הימים האחרונים. בעוד שמאזן החליפין שלו מתרוקן, הם עדיין מחזיקים בסביבות 3% מאספקת הביטקוין בבורסות - בדיוק כפי שהיצע הביטקוין בבורסות יורד מתחת ל-12% לראשונה מאז ינואר 2018.

מקור: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/